- MT5 Pro Set Incl. دیسک های ترمز طوفان HC - نسخه ویژه

- سرمایه گذاری کمی: هزینه معامله و تجزیه و تحلیل لغزش

- مطالعه روش جدید در زمان واقعی را برای شناسایی حباب های سهام مانند GameStop نشان می دهد

- بازار سهام امروز: سهام آسیایی عمدتاً به دلیل نگرانی نسبت به بانک های آمریکایی ، رشد چین کمتر است

- Cryptocurrency News - چگونه می توان لیست های سکه آینده را پیدا کرد؟

- بهترین 7 راه درآمد برای کسب درآمد از اینترنت بدون سرمایه گذاری

- باناریوم محدود

- 7 اصل برنامه ریزی استادانه

- تنظیم کننده سابق شهر می گوید ، هنگ کنگ به عنوان قوانین دارایی دیجیتال برای چین قوانین ماسهبازی برای چین است

- همه سزاوار داروهای ایمن و مقرون به صرفه هستند.

آخرین مطالب

امکانات وب

تجارت فارکس با روبات ها چیزی بیش از یک اصطلاح فانتزی برای توصیف سیستم های معاملاتی خودکار نیست.

روبات های تجارت فارکس یک واقعیت هستند.

افراد زیادی وجود دارند که از این نوع برنامه ها برای تجارت در بازار ارز استفاده می کنند.

اما آیا آنها واقعاً ارزش وقت شما را دارند؟

در این مقاله ، جوانب مثبت و منفی استفاده از روبات های فارکس را بررسی می کنم تا به شما کمک کنم تصمیم بگیرید که آیا آنها برای شما مناسب هستند یا خیر.

ربات تجارت فارکس چیست؟

می توان از آن برای ایجاد سود به همان روشی که یک معامله گر جداگانه استفاده کرد ، استفاده شود.

یک معامله گر فردی باید در این مدت برای تجارت حضور داشته باشد.

روبات های معاملاتی فارکس در بین مبتدیان محبوب هستند زیرا آنها کنترل بالایی از معاملات شما را ارائه می دهند.

آنها همچنین توسط معامله گران پیشرفته تر برای اتوماسیون استراتژی های معاملاتی خود استفاده می شوند.

با تجارت با یک ربات معاملاتی فارکس ، یک معامله گر می تواند در زمان و تلاش خود صرفه جویی کند.

از یک ربات بازرگانی فارکس می توان برای اجرای خودکار معاملات استفاده کرد. این بدان معنی است که برای انجام تجارت لازم نیست در آنجا باشید.

شما فقط باید به ربات بگویید که می خواهید چه کاری انجام دهید و این بقیه را انجام می دهد.

سپس ربات کار خود را انجام می دهد و پس از اتمام تجارت به شما اطلاع می دهد.

همچنین می تواند برای اجرای معاملات از طرف شما استفاده شود و به شما امکان می دهد زمان بیشتری را برای انجام کارهای دیگر صرف کنید.

این یکی از اصلی ترین دلایلی است که روبات های تجارت فارکس بسیار محبوب هستند.

تجارت فارکس با روبات ها چگونه کار می کند؟

بسیاری از افراد برای اتوماسیون استراتژی معاملاتی خود از روبات های تجارت فارکس استفاده می کنند.

این برنامه ها به آنها امکان می دهد روال را تنظیم کنند که بر اساس قوانین از پیش تعریف شده ، بازار ارز خارجی را معامله کند.

سپس این برنامه به طور خودکار معاملات را برای شما ایجاد می کند و معاملات در فواصل از پیش تنظیم شده اجرا می شوند.

این وقت شما را آزاد می کند تا روی سایر جنبه های تجارت تجاری خود تمرکز کنید.

تجارت خود نیز خودکار است ، به این معنی که تصمیمات شما به طور خودکار اتخاذ می شود.

اگر با برنامه خود مشکلی دارید ، قبل از اینکه پول خود را از دست بدهید ، به شما اطلاع می دهد.

روبات های معاملاتی فارکس به گونه ای طراحی شده اند که از این واقعیت استفاده می کنند که بازار ارزهای خارجی 24 ساعت شبانه روز ، 7 روز در هفته باز است.

این بدان معنی است که فرصت های زیادی برای تجارت شما وجود دارد. ربات شما به طور شبانه روزی و در چندین ارز کار خواهد کرد.

این شاخص ها برای پیش بینی حرکات قیمت بر اساس وقایع گذشته طراحی شده اند.

روبات های معاملاتی فارکس از این شاخص ها برای تعیین زمان خرید یا فروش یک جفت ارز خاص استفاده می کنند.

آنها سپس به طور خودکار معاملات را برای شما ایجاد می کنند.

این معاملات در فواصل پیش تنظیم شده اجرا می شوند.

هنگامی که تجارت ایجاد می شود ، ربات شما به طور خودکار جفت ارز را خریداری یا می فروشد.

هنگامی که تصمیم به تجارت دارید ، این برنامه به شما می گوید که چقدر ریسک کنید و تجارت کنید.

سپس این روبات به طور خودکار تجارت را قرار می دهد و آن را نظارت می کند تا زمانی که بر اساس قوانینی که تعیین کرده اید ، موقعیت را ببندید.

آیا می توان با ربات ها موفق به تجارت فارکس موفقیت آمیز شد؟

پاسخ بله است.

دلایل مختلفی وجود دارد که چرا روبات های تجارت فارکس برای معامله گران بسیار مفید هستند.

برای استفاده از روبات ها ، ابتدا باید مواردی را پیدا کنید که برای شما مناسب باشد.

یک ربات خوب باید میزان موفقیت بالایی ، کم خطر داشته باشد و درک آن نیز آسان باشد.

روبات های معاملاتی فارکس می توانند همه این موارد را ارائه دهند ، اما تنها در صورتی که معامله گر بتواند پارامترها را به درستی تنظیم کند.

تمام این ربات ها این است که به سادگی قوانین و دستورالعمل های معاملاتی خود را در نظر بگیرید ، سپس هنگام رعایت قوانین ، آنها را بطور خودکار اجرا کنید.

بنابراین اگر یک استراتژی تجاری موفق دارید ، شانس یک ربات تجاری موفق شبیه به تجارت دستی شما خواهد بود.

به همان اندازه که ممکن است به نظر برسد ، باید توجه داشته باشید که هر بار که این قانون برآورده می شود تجارت می کند.

بنابراین ، برخی از معاملات ضعیف مانند رویدادهای خبری با تأثیر بالا یا در زمان نقدینگی کم مانند یک جلسه معاملاتی آسیایی را تجارت خواهد کرد.

بنابراین اگر می خواهید مسئولیت معاملات را به یک برنامه خودکار منتقل کنید ، باید از این امر آگاه باشید.

چگونه می توان یک ربات تجارت فارکس پیدا کرد که کار کند

به معنای واقعی کلمه هزاران روبات بازرگانی فارکس در آنجا وجود دارد که همه ادعا می کنند که می توانند بازار را شکست دهند. این می تواند بسیار دشوار باشد که بدانید کدام یک از آنها قانونی هستند و کدام یک از آنها فقط سعی در گرفتن پول شما دارند.

بسیاری از روبات های فارکس موجود بسیار ساده و آسان برای استفاده هستند. این روند کاملاً ساده است و به راحتی می توان فهمید که آیا کار می کند یا خیر. با این حال ، شما باید توجه داشته باشید که بسیاری از روبات های فارکس اگر مراقب نباشید می توانند پول زیادی را از دست بدهند.

عوامل زیادی وجود دارد که می تواند بر موفقیت یک ربات تأثیر بگذارد ، اما مهمترین آن نحوه راه اندازی برنامه است. باید حتماً قبل از شروع تجارت با آن ، چگونه کار می کند.

مرحله 1: آنچه را که می خواهید تعریف کنید:

- آیا به دنبال یک ربات تجارت فارکس هستید که به طور خودکار برای شما تجارت کند؟

- آیا می خواهید روبات ای داشته باشید که به روزرسانی های زمان واقعی را به شما ارائه دهد تا بتوانید به جای آن هشدارها را به صورت دستی انجام دهید؟

- آیا می خواهید 24 ساعت شبانه روز ، 5 روز در هفته اجرا شود؟یا فقط در زمان های خاص؟

مرحله 2: تحقیق در بازار:

- چند روبات بازرگانی فارکس در آنجا وجود دارد؟

- بهترین روبات های تجارت فارکس چیست؟

- بهترین بررسی های ربات تجارت فارکس چیست؟

- کدام یک از این روبات ها از مرحله 1 با معیارهای شما مطابقت دارند؟

مرحله 3: یک ربات تجارت خوب فارکس را پیدا کنید:

اکنون که در بازار تحقیق کرده اید ، می توانید یک ربات تجارت خوب فارکس پیدا کنید.

از طریق روبات های فارکس که پیدا کرده اید با مرحله 1 مطابقت داشته باشید و ببینید که آیا آنها نسخه رایگان ارائه می دهند یا نسخه های تنظیم شده فقط برای حساب های نسخه ی نمایشی.

این یک نگاه اجمالی به نرم افزار به شما ارائه می دهد و می توانید آن را در یک محیط زنده ، بدون ریسک از سرمایه خود اجرا کنید.

شرکت هایی که این نوع روبات های "رایگان" را ارائه می دهند خوب هستند زیرا به آنها اعتقاد دارند و می خواهند شما با سرمایه گذاری در نرم افزار خود کاملاً راحت باشید.

بنابراین این یک نشانه خوب از نظر ربات تجارت فارکس کلاهبرداری نیست.

مرحله 4: بهترین گزینه خود را انتخاب کنید:

شما اکنون ایده بهتری از آنچه به دنبال آن هستید ، دارید.

یک ربات بازرگانی فارکس را انتخاب کنید که نیازهای شما را برآورده کند.

اطمینان حاصل کنید که هر ربات را در یک حساب نسخه ی نمایشی آزمایش کرده اید تا از عملکرد اطمینان حاصل شود و تنظیمات را قبل از رفتن به یک حساب زنده تغییر دهید.

تنظیمات اشتباه می تواند پول شما را ویران کند.

جوانب مثبت و منفی تجارت فارکس با روبات ها

افراد زیادی وجود دارند که از این نوع برنامه ها برای تجارت در بازار ارز استفاده می کنند. اما آیا آنها واقعاً ارزش وقت شما را دارند؟

من می خواهم شما را از طریق جوانب مثبت و منفی تجارت با روبات های فارکس ببرد.

این به شما کمک می کند تصمیم بگیرید که آیا آنها برای شما مناسب هستند یا خیر.

انواع مختلفی از روبات های فارکس وجود دارد.

برخی از آنها بسیار آسان است.

دیگران پیچیده تر هستند.

اما اگر هنوز در مورد مزایا و اشکالاتی تصمیم نگرفته اید ، اجازه دهید در زیر به آنها نگاه کنیم:

طرفداران :

- وقت زیادی را برای شما صرفه جویی کنید ، پس از آماده سازی ربات خود ، تمام کارهای سخت را برای شما انجام می دهد.

- لازم نیست ساعت ها یا روزها را صرف تلاش کنید تا بفهمید که در بازار چه می گذرد و چه کاری باید انجام دهید. روبات ها تمام کارها را برای شما انجام می دهند.

- آنها بدون احساسات تجارت می کنند ، به این معنی که شما صرفاً مبتنی بر قانون و مطابق با استراتژی تجارت خود خواهید بود.

- اگر نمی خواهید یاد بگیرید که چگونه بازارها را تجارت کنید ، آنها می توانند فرصتی برای تجارت بدون یادگیری مهارت های لازم به شما ارائه دهند. این توصیه نمی شود.

منفی ها:

- اگر نمی دانید چه کاری انجام می دهید ، می تواند از نظر مالی شما را فلج کند.

- اگر ربات پایین بیاید ، اما هنوز هم معاملات باز دارید ، ممکن است این موضوع را متوجه نشوید و این می تواند برای شما هزینه کند.

- برای شروع کار ، اکثر روبات ها به شما نیاز دارند تا پارامترهای خود را وارد کنید ، اگر نمی دانید چه کاری انجام می دهید ، می تواند هزینه بیشتری برای شما داشته باشد.

- شما باید هزینه روبات ها را بپردازید ، به این معنی که در سرمایه گذاری اولیه خود پایین آمده اید.

- هر بار که قوانین در واقعیت رعایت می شوند ، یک ربات تجارت می کند ، هر فرصت تجاری یک راه قانونی نیست.

- ممکن است در حوادث خبری با تأثیر بالا تجارت کند ، این باعث می شود حساب شما در معرض نوسانات بزرگ و لغزش باشد.

نتیجه:

تجارت فارکس مدتی است که انجام می شود ، اما محبوبیت روبات های تجاری خودکار در سالهای اخیر افزایش یافته است.

این امر به این دلیل است که آنها روشی مناسب و مقرون به صرفه را برای مبتدیان ارائه می دهند تا بتوانند کمی درآمد آنلاین کسب کنند.

و در حالی که چند کلاهبرداری در آنجا وجود دارد ، سیستم های قانونی زیادی وجود دارد. برخی از آنها حتی برای استفاده آزاد هستند.

با این حال ، مهم است که بدانید که برای یادگیری طناب ها باید زمان را در آن قرار دهید.

این امر به این دلیل است که بازار فارکس بسیار پیچیده تر از آن چیزی است که بیشتر مردم فکر می کنند.

اگر می خواهید تجارت فارکس را با روبات ها امتحان کنید ، این راهنما چند نکته را برای جلوگیری از کلاهبرداری به شما داده است و امیدوارم شما را در جهت درست قرار دهد.

گزارش این تبلیغ

استراتژی ترید...

ما را در سایت استراتژی ترید دنبال می کنید

برچسب : نویسنده : مرجان شیرمحمدی بازدید : 77 تاريخ : سه شنبه 26 ارديبهشت 1402 ساعت: 17:56

این تعهد متعلق به هیچ شعبه ای در این مخزن نیست و ممکن است متعلق به یک چنگال در خارج از مخزن باشد.

نام در حال استفاده

یک برچسب در حال حاضر با نام شاخه ارائه شده وجود دارد. بسیاری از دستورات GIT نام برچسب و شاخه را می پذیرند ، بنابراین ایجاد این شاخه ممکن است باعث رفتار غیر منتظره شود. آیا مطمئن هستید که می خواهید این شاخه را ایجاد کنید؟

- محلی

- مکاشه

با استفاده از URL وب از Git یا Checkout با SVN استفاده کنید.

با CLI رسمی ما سریع کار کنید. بیشتر بدانید.

ورود به سیستم لازم

لطفاً برای استفاده از برنامه های کد وارد سیستم شوید.

راه اندازی دسک تاپ GitHub

اگر هیچ اتفاقی نمی افتد ، GitHub Desktop را بارگیری کنید و دوباره امتحان کنید.

راه اندازی دسک تاپ GitHub

اگر هیچ اتفاقی نمی افتد ، GitHub Desktop را بارگیری کنید و دوباره امتحان کنید.

راه اندازی Xcode

اگر هیچ اتفاقی نمی افتد ، Xcode را بارگیری کنید و دوباره امتحان کنید.

راه اندازی کد ویژوال استودیو

فضای کد شما یک بار آماده خواهد شد.

مشکلی برای تهیه فضای کدگذاری شما وجود داشت ، لطفاً دوباره امتحان کنید.

آخرین تعهد

آمار git

فایل ها

بارگیری آخرین اطلاعات متعهد انجام نشد.

readme. md

| اتریوم کلاسیک |

|---|

| وب سایت: https://ethereumclassic. org |

| مخزن کد: https://github.com/ethereumclassic |

| نماد تیک: و غیره |

| بلوک پیدایش: 2015-07-30 |

| به روز شده: 2020-02 |

سوالات متداول

Ethereum Classic چیست؟

Ethereum Classic یک بستر امن ، مقاوم در برابر سانسور ، قابل اعتماد ، عمومی ، بی اعتماد و غیرمتمرکز برای اجرای برنامه ها است. Ethereum Classic ادامه پشته اصلی فناوری Ethereum است که در سال 2015 راه اندازی شد.

چگونه اتریوم کلاسیک (و غیره) با اتریوم (ETH) ارتباط دارد؟

برای درک رابطه ، دانستن تاریخ مهم است. آشنایی با حمله DAO و چگونگی پاسخ بنیاد اتریوم به آن بسیار مهم است.

همچنین ، مهم است که با اعتراضات قوی شرح داده شده در اعلامیه کلاسیک Ethereum از استقلال آشنا باشید.

چگونه اتریوم کلاسیک با بیت کوین ارتباط دارد؟

بیت کوین اولین برنامه blockchain بود. Ethereum Classic یک بستر عمومی blockchain برای اجرای انواع بیشتری از برنامه های کاربردی نسبت به بیت کوین است.

blockchain چیست؟

blockchain نوع خاصی از پایگاه داده توزیع شده است. مهمترین ویژگی blockchains این است که هیچ کس آنها را کنترل نمی کند! هیچ کس برای مدیریت آن نیاز به اعتماد ندارد. به همین دلیل به آنها بی اعتماد گفته می شود. کاربران وظایفی را در معاملات ارائه می دهند که به بلوک هایی که با هم در ارتباط هستند برای تشکیل زنجیرها قرار می گیرند.

قرارداد هوشمند چیست؟

قراردادهای هوشمند سیستم های رایانه ای هستند که دارایی هایی مانند ماشین های خودکار خودکار و سیستم بیت کوین را مدیریت می کنند. Ethereum Classic قادر به اجرای بسیاری از قراردادهای هوشمند است. اگر قراردادهای هوشمند Ethereum Classic عمدتا مالی نباشند ، با مراجعه به آنها به عنوان نمایندگان ، تأکید بیشتر بر استقلال آنها است.

اتر و غیره نشانگر رمزنگاری بومی است که برای پرداخت کارهایی مانند نصب قراردادهای هوشمند جدید استفاده می شود.

گاز یک واحد ساخته شده است که برای نشان دادن میزان منابع مورد نیاز برای انجام کارهایی مانند نصب قراردادهای هوشمند جدید استفاده می شود.

DAPP یک برنامه غیر متمرکز است. آنها همچنین به عنوان قراردادهای هوشمند در سیستم Ethereum Classic نامیده می شوند. این اصطلاح برای تشخیص برنامه های کاربردی که از طریق برنامه های متمرکز بر روی blockchains اجرا می شوند ، استفاده می شود.

چگونه می توانم DAPP ایجاد کنم؟

برای ایجاد DAPP برای Ethereum Classic باید یکی را به زبان برنامه نویسی قرارداد هوشمند برنامه ریزی کنید. سپس ، شما باید آن DAPP را کامپایل کرده و آن را از طریق یک حساب تأمین شده روی blockchain نصب کنید.

چگونه می توانم اتر را برای یک حساب خریداری کنم؟

می توانید اتر را در چندین مبادله خریداری کنید. شما همچنین می توانید برای اتر مال من باشید.

چه زبانهای برنامه نویسی قرارداد هوشمند وجود دارد؟

استحکام مشابه JavaScript و محبوب ترین است. مار شبیه به پایتون است و همچنین در دسترس است. LLL انتخاب دیگری است که شبیه به LISP است. زبان های هوشمند دیگری نیز در حال توسعه هستند.

وظایف محاسباتی در افزودن بلوک معاملات به blockchain وجود دارد. رایانه های موجود در شبکه Ethereum Classic که داوطلبانه این کارها را انجام می دهند ، پاداش اتر را می گیرند. به دلایل امنیتی ، معدنچیان برای انجام این کارها ابتدا و برنده این پاداش ها رقابت می کنند. این تلاش به معدن گفته می شود.

اطلاعات اثبات کار چیست؟

معدن شامل انجام کارهای محاسباتی است که تنها هدف آنها عمداً معدن کاری دشوار است! این مشکل برای تأمین شبکه در برابر حملات خاص لازم است. این وظایف شامل یافتن شماره های خاص مربوط به هر بلوک است. این شماره ها به عنوان اثبات اطلاعات کار گفته می شود.

سکه چیست؟

Coinbase یک معامله ویژه است ، در هر بلوک ، اتر جدید ایجاد می کند که به حساب انتخاب شده توسط معدنکار آن بلوک اضافه شده است. همچنین می تواند به حساب اصلی کاربر مراجعه کند. بیت کوین: Coinbase

دایی چیست؟

چندین معدنچی برای ارسال بلوک به blockchain رقابت می کنند. به ناچار برخی از معدنچیان رقابت را از دست می دهند. blockchain به بلوک های بازنده برای ایمن تر کردن blockchain اشاره می کند. به این بلوک های از دست رفته که به امنیت blockchain کمک می کند ، به عموها گفته می شود. این اصطلاح از این واقعیت ناشی می شود که بلوک ها قبل از بلوک های والدین هستند. بلوک های بازنده والدین نیستند اما هنوز هم با والدین مرتبط هستند. از این رو آنها مانند عموها هستند.

| آرم فراکتال Ethereum Classic و غیره | ||

|---|---|---|

اعلامیه خدمات عمومی

هیچ چیز رسمی وجود ندارد.

استراتژی ترید...Ethereum Classic یک پروژه منبع باز و غیرمتمرکز با یک اکوسیستم جهانی بدون مجوز است. تاریخ Ethereum Classic با تلاش برای حملات اجتماعی به شبکه Ethereum Classic و دارایی یا عوام (به عنوان مثال ؛ مخزن کد ، وب سایت ، برند ، تاریخچه شبکه) شستشو می شود. ما مهندسی اجتماعی مشابه را در اکوسیستم بیت کوین مشاهده می کنیم. این یک بیرونی منفی است که با یک پروژه واقعاً غیر متمرکز همراه است.< Span> چندین معدنچی برای ارسال بلوک به blockchain رقابت می کنند. به ناچار برخی از معدنچیان رقابت را از دست می دهند. blockchain به بلوک های بازنده برای ایمن تر کردن blockchain اشاره می کند. به این بلوک های از دست رفته که به امنیت blockchain کمک می کند ، به عموها گفته می شود. این اصطلاح از این واقعیت ناشی می شود که بلوک ها قبل از بلوک های والدین هستند. بلوک های بازنده والدین نیستند اما هنوز هم با والدین مرتبط هستند. از این رو آنها مانند عموها هستند.

ما را در سایت استراتژی ترید دنبال می کنید

برچسب : نویسنده : مرجان شیرمحمدی بازدید : 75 تاريخ : سه شنبه 26 ارديبهشت 1402 ساعت: 17:54

ریک ویمن 37+ سال تجربه در صنعت مالی دارد که متخصص در تجزیه و تحلیل ، مدیریت مالی و ارتباطات ذینفعان است.

Chip Stapleton یک دارنده مجوز سری 7 و سری 66 ، دارنده امتحان CFA سطح 1 است و در حال حاضر دارای مجوز زندگی ، تصادف و بهداشت در ایندیانا است. وی 8 سال تجربه در امور مالی ، از برنامه ریزی مالی و مدیریت ثروت گرفته تا امور مالی شرکت ها و FP& A دارد.

ویکی ولاسکز یک محقق و نویسنده است که سازمان های مختلف جامعه و غیرانتفاعی را مدیریت ، هماهنگ و کارگردانی کرده است. وی تحقیقات عمیق در مورد مسائل اجتماعی و اقتصادی انجام داده است و همچنین مواد آموزشی را برای منطقه بزرگ ریچموند تجدید نظر و ویرایش کرده است.

معانی کلاه بزرگ و کلاه کوچک به طور کلی با نام آنها درک می شود ، که نشان می دهد از نظر سرمایه گذاری در بازار چقدر ارزشمند هستند. سهام بزرگ کلاه-که به آن نیز به عنوان سهام بزرگ گفته می شود-سهام شرکتهای بزرگتر است. از طرف دیگر ، سهام کلاه های کوچک سهام شرکت های کوچکتر است.

برچسب هایی از این دست اغلب می توانند گمراه کننده باشند زیرا بسیاری از افراد با این فرض که فقط با سرمایه گذاری در سهام بزرگ می توانند درآمد کسب کنند. و این نمی تواند از حقیقت فراتر رود - به ویژه امروزه. اگر نمی دانید که سهام بزرگ کلاه های کوچک چقدر شده است ، می توانید برخی از فرصت های سرمایه گذاری بالقوه امیدوارکننده را از دست بدهید.

سهام کلاه های کوچک به دلیل ارزیابی نسبی پایین و پتانسیل رشد در سهام بزرگ در نهایت جذاب هستند ، اما تعریف دلار از یک کلاه کوچک با گذشت زمان تغییر کرده است. آنچه روز گذشته در دهه های گذشته یک سهام بزرگ محسوب می شد ، ممکن است امروزه به عنوان یک سهام کوچک درپوش تصور شود. در این مقاله CAPS تعریف شده و اطلاعات اضافی را برای کمک به سرمایه گذاران در درک شرایطی که اغلب به صورت اعطا می شوند ، ارائه می دهد.

غذای اصلی

- سهام بزرگ (کلاه بزرگ) دارای کلاه بازار 10 میلیارد دلار یا بیشتر است.

- سهام کلاه های کوچک به طور کلی دارای کلاه بازار 250 میلیون دلار تا 2 میلیارد دلار است.

- سهام کلاه های کوچک نباید هنگام جمع کردن یک سبد متنوع نادیده گرفته شود.

- سهام بزرگ کلاه همیشه به معنای بازده بزرگتر سرمایه گذاری نیست. در جایی بین کلاه های کوچک و کلاه های بزرگ قرار بگیرید.

درک سهام کوچک در مقابل کلاه بزرگ

مقیاس کردن سهام

قبل از انجام هر کار دیگری ، ابتدا باید کلمه کلاه را تعریف کنیم - که برای سرمایه گذاری کوتاه است. این اصطلاح به طور کلی ، سرمایه گذاری در بازار یا کلاه بازار است. این تخمین بازار از کل ارزش دلار سهام برجسته یک شرکت است.

برای به دست آوردن این رقم ، باید با تعداد سهام برجسته ، قیمت سهام را ضرب کنید. با این وجود ، نکته ای که باید در نظر داشته باشید این است که اگرچه این تصور مشترک سرمایه گذاری در بازار است ، اما در واقع باید ارزش بازار اوراق قرضه معامله شده شرکت را برای محاسبه کل ارزش بازار یک شرکت اضافه کنید.

کلاه بازار اندازه شرکت را نشان می دهد ، که مورد علاقه اکثر سرمایه گذاران است. دلیل این امر این است که به طور کلی چندین ویژگی اصلی یک شرکت را نشان می دهد ، از جمله ارزیابی ریسک آن. اگرچه ارزش سهام کلاه های کوچک ممکن است از کارگزار تا کارگزار متفاوت باشد ، اما اجماع عمومی امروز این است که آنها دارای کلاه های بازار از 250 میلیون دلار تا 2 میلیارد دلار هستند.

یکی از تصور غلط مردم در مورد کلاه های کوچک این است که آنها شرکت های نوپا هستند یا فقط نهادهای کاملاً جدیدی هستند که در حال شکستن هستند. اما بسیاری از شرکت های کوچک کلاه دقیقاً مانند همتایان بزرگتر خود هستند که سوابق آهنگ قوی دارند ، به خوبی تثبیت شده اند و دارای مالی خوبی هستند. و از آنجا که آنها کوچکتر هستند ، قیمت سهم کوچک در کلاه شانس بیشتری برای رشد دارد. این بدان معناست که آنها پتانسیل بیشتری برای سرمایه گذاران برای کسب درآمد سریعتر دارند.

به طور کلی ، تصور می شود که سهام کلاه های کوچک نسبت به سهام بزرگ کلاهبرداری بی ثبات تر هستند و بنابراین ریسک بیشتری را نیز فراهم می کنند بلکه فرصت را نیز فراهم می کنند. این امر به این دلیل است که سهام بزرگ کلاهبرداری اغلب بزرگتر است ، شرکت های بالغ تر که به دنبال رشد تهاجمی نیستند.

کلاه های بزرگ

سهام Big Cap به بزرگترین شرکت های معامله شده در سطح عمومی اشاره دارد و دارای کلاه های بازار بیش از 10 میلیارد دلار مانند جنرال الکتریک و والمارت است. این شرکت ها همچنین سهام تراشه های آبی نامیده می شوند-شرکت های دارای سابقه درآمدهای قابل اعتماد ، شهرت محکم و مالی قوی. برخی از نمونه های سهام تراشه های آبی عبارتند از IBM Corp. ، Microsoft ، Coca-Cola Co. و شرکت Boeing. اگرچه شرکت هایی مانند اینها تمایل به عملکرد خوب و ارائه بازده ایمن برای سرمایه گذاران دارند ، شما نباید این را به عنوان یک انتظار پتو برای همه ببینیدکلاه های بزرگ

به طور کلی ، سهام بزرگ درپوش ایجاد می شود ، بالغ و پایدار است. آنها تمایل دارند که کمتر بی ثبات باشند و به سرمایه گذاران با جریان های سود سهام پایدار و رو به رشد پاداش دهند. با این حال ، برخی از سرمایه گذاران این تصور غلط را دارند که مونیکر بزرگ به این معنی است که به هیچ وجه خطری وجود ندارد. در تاریخ مالی چندین مورد وجود داشته است که برعکس آن است.

انرون فقط یک نمونه است. این نشان می دهد که نشان می دهد هرچه بزرگتر باشند ، آنها سخت تر می شوند. این شرکت که عزیز صنعت انرژی بود ، موضوع رسوایی حسابداری بود. این شرکت از Mark برای حسابداری Market (MTM) استفاده کرد تا این شرکت به نظر برسد که بسیار سودآورتر از آنچه در واقع بود ، بود. شرکتهای تابعه آن در حال از دست دادن پول بودند ، اما این شرکت همچنان با استفاده از اشخاص خارج از ترازنامه برای ماسک دارایی های سمی ، ضرر و بدهی خود را پنهان کرد. این شرکت دست و پنجه نرم کرد و در نهایت پرونده ورشکستگی را تشکیل داد. پرسنل کلیدی ، از جمله مدیرعامل جفری مهارت و شرکت حسابداری شرکت ، با اتهامات کیفری روبرو شدند.

درس؟فقط به این دلیل که این یک کلاه بزرگ است به این معنی نیست که همیشه یک سرمایه گذاری عالی است. شما هنوز هم باید تحقیقات خود را انجام دهید ، این بدان معناست که به سایر شرکت های کوچکتر مراجعه کنید که می توانند مبنای بسیار خوبی را برای سبد سرمایه گذاری کلی خود فراهم کنند.

داو در مقابل Nasdaq: متوسط کلاه بازار برای DOW بسیار بزرگتر از میانگین کلاه بازار برای Nasdaq 100 است.

کلاه های کوچک

سهام کوچک کلاه ، همانطور که از نام آن پیداست ، از نظر ارزیابی بازار بسیار کوچکتر است-اما به طور کلی ، مقیاس ، دامنه و تأثیر. این شرکت ها دارای یک بازار 250 میلیون دلار تا 2 میلیارد دلار هستند و در انواع تجاری ، بخش های اقتصادی و مراحل رشد یافت می شوند.

یک تصور غلط رایج در مورد کلاه های کوچک این است که آنها شرکت های نوپا یا شرکت های کاملاً جدید هستند. در واقعیت ، بسیاری از شرکت های کوچک کلاهبرداری مشاغل مستقر با سوابق آهنگ قوی و مالی عالی هستند. و از آنجا که آنها کوچکتر هستند ، قیمت سهم کوچک در کلاه شانس بیشتری برای رشد دارد.

از نظر تاریخی ، سهام کلاه های کوچک ممکن است از سهام کلاه بزرگ بهتر عمل کند. با این حال ، چه شرکت های کوچکتر و چه بزرگتر عملکرد بهتری داشته باشند ، با گذشت زمان از دوره به دوره بر اساس سایر عوامل مانند وضعیت اقتصادی گسترده تر متفاوت است. به عنوان مثال ، به نظر می رسد که کلاه های بزرگ در بازارهای خرس و رکود اقتصادی بهتر خود را حفظ می کنند.

در عین حال ، سهام کلاه های کوچک نسبت به همسالان بزرگتر خود ، بی ثبات تر (و در نتیجه خطر تر) هستند. برای جابجایی قیمت های خود ، اغلب حجم معاملات کمتری طول می کشد ، و این معمول است که قیمت سهام کوچک در یک روز معاملاتی بیشتر نسبت به شرکتهای بزرگتر نوسان داشته باشد. این چیزی است که بسیاری از سرمایه گذاران به سادگی نمی توانند معده کنند ، اما معامله گران فعال تری مانند معامله گران روز را به خود جلب می کند. توجه داشته باشید که از آنجا که این سهام اغلب نقدینگی کمتری دارند ، خروج از موقعیت با قیمت بازار نیز دشوارتر است.

رتبه بندی سرمایه های بازار

تعاریف سهام بزرگ یا بزرگ و بزرگ و کلاه کوچک کمی از یک شرکت کارگزاری به دیگری متفاوت است و با گذشت زمان تغییر کرده است. تفاوت بین تعاریف کارگزاری نسبتاً سطحی است و فقط برای شرکت هایی که روی لبه های آنها قرار دارند مهم است. طبقه بندی ها برای شرکت های مرزی مهم هستند زیرا صندوق های متقابل از این تعاریف برای تعیین سهام برای خرید استفاده می کنند.

تعاریف تقریبی فعلی به شرح زیر است:

- : کلاه بازار 200 میلیارد دلار و بیشتر: 10 میلیارد دلار و بیشتر ، تا 200 میلیارد دلار: 2 میلیارد دلار تا 10 میلیارد دلار: 250 میلیون دلار تا 2 میلیارد دلار: 50 میلیون دلار تا 250 میلیون دلار: زیر 50 میلیون دلار

این دسته ها به مرور زمان همراه با شاخص های بازار افزایش یافته است. و توجه به این نکته حائز اهمیت است که این تعاریف روان و ثابت نیستند - آنها نسبی هستند. به عنوان مثال ، در چندین حلقه ، سهام با کلاه های بازار بیش از 100 میلیارد دلار به عنوان کلاه های بزرگ دیده می شود.

به یاد داشته باشید که سرمایه گذاری در بازار مبتنی بر قیمت سهام است و بنابراین ارزش درک شده یک شرکت است ، نه ارزش واقعی.

اعداد

سهام بزرگ کلاهبرداری بیشتر توجه وال استریت را به خود جلب می کند زیرا در اینجا می توانید تجارت بانکداری سرمایه گذاری سودآور را پیدا کنید. سهام بزرگ کلاه ها اکثریت بازار سهام در ایالات متحده را تشکیل می دهند ، به همین دلیل آنها هسته های اوراق بهادار بسیاری از سرمایه گذاران را تشکیل می دهند.

از طرف دیگر ، سهام مگا کلاه تمایل به تغییر تعداد دارد. در سال 2007 حداقل 7 مورد از این سهام وجود داشت ، اما این تعداد تا سال 2010 به دلیل ذوب شدن وام مسکن در سال 2008 و رکود اقتصادی بزرگ کاهش یافت. در سالهای پس از آن ، سهام Mega-Cap دوباره تجدید حیات کرده است ، و Behemoths مانند Apple (AAPL) و مایکروسافت (MSFT) به اوج های تاریخی بازار رسیده اند که هر کدام به 2 تریلیون دلار نزدیک شده اند. از سال 2022 ، تعداد کل شرکت های مگا کلاه در سراسر جهان حدود 48 نفر است.

اما در مورد کلاه های کوچک چیست؟به یاد داشته باشید ، فقط به این دلیل که آنها کلاه بازار کوچکتر دارند به این معنی نیست که شما ارزش یا بازده خوبی پیدا نمی کنید. در حقیقت ، شما می توانید بخش عمده ای از ارزش موجود در بورس سهام را در سهام کوچک در اختیار داشته باشید زیرا برخی از آنها برخی از قوی ترین سوابق آهنگ را در اطراف خود دارند.

برخی از خصوصیات سهام بزرگ در کلاه چیست؟

گذشته از داشتن سرمایه گذاری در بازار 10 میلیارد دلار یا بیشتر ، سهام بزرگ با کلاه نیز تمایل به شرکتهای قدیمی تر و بالغ تر دارند. این شرکت ها ممکن است به احتمال زیاد سود سهام منظم را به سهامداران خود بپردازند زیرا آنها منابع پایدار و مستقر درآمدی و سودآوری را می بینند. کلاه های بزرگ به طور معمول رهبران بازار و نام خانوادگی هستند که بسیاری از آنها نیز سهام تراشه آبی هستند.

برخی از خطرات سرمایه گذاری در سهام کلاه های کوچک چیست؟

سهام کوچک کلاه می تواند فرصت های رشد خوبی باشد ، اما سرمایه گذاران نیز باید از خطرات مرتبط با سهام شرکت های کوچکتر آگاه باشند. اول ، آنها تمایل به بی ثبات تر دارند ، به این معنی که نوسانات قیمت و کاهش قیمت می تواند بزرگتر از سهام شرکت های بزرگتر باشد. این سهام همچنین ممکن است کمتر مایع و کمتری باشد ، با گسترش بیشتر پیشنهادات ، و ورود و خروج از موقعیت ها ، هزینه های بیشتری را در خود جای داده است.

در سطح شرکت ، شرکت های کوچکتر ممکن است نسبت به شرکت های بزرگتر ، دسترسی به بودجه یا افزایش سرمایه داشته باشند. این می تواند یک عامل محدود کننده برای عملیات و رشد باشد.

چه شاخص هایی سهام بزرگ را ردیابی می کنند؟

اگر می خواهید در Caps Big Caps سرمایه گذاری کنید ، می توانید به سرمایه گذاری در صندوق ها یا ETF هایی که شاخص های S& P 500 (500 شرکت بزرگ در ایالات متحده) یا میانگین صنعتی داو جونز (DJIA) را شامل می شود ، بپردازید ، که 30 آبی را پوشش می دهد. سهام تراشه

چه شاخص هایی سهام کلاه کوچک را ردیابی می کنند؟

اگر می خواهید در کلاه های کوچک سرمایه گذاری کنید ، می توانید به صندوق های فهرست یا ETF بپردازید که شاخص هایی مانند فهرست Russell 2000 یا S& P Small-Cap 600 را ردیابی می کند.

کدام یک بهتر هستند: کلاه های بزرگ یا کلاه های کوچک؟

این به نوع سرمایه گذار شما بستگی دارد. اگر تحمل ریسک بیشتری داشته باشید و افق زمانی طولانی تر داشته باشید ، سهام کوچک با کلاه های کوچک تمایل به بهتر از کلاه های بزرگ را به مرور زمان دارند زیرا آنها قادر به رشد سریعتر از شرکت های بزرگتر هستند. اگر قدردانی پایدار و درآمد سود سهام را ترجیح می دهید ، کلاه های بزرگ ممکن است مناسب تر باشند. به طور کلی ، سرمایه گذاران تشویق می شوند تا متنوع سازی و نگه داشتن ترکیبی از سهام حاوی شرکت های بزرگ و کوچک را داشته باشند.

خط پایین

برچسب های بزرگ و کوچک نیز به مبادلات و شاخص های اصلی سهام وصل شده اند که منجر به سردرگمی نیز می شود. میانگین صنعتی داو جونز (DJIA) به عنوان فقط از سهام کلاه بزرگ تشکیل می شود ، در حالی که NASDAQ اغلب به عنوان سهام کوچک در نظر گرفته می شود. این برداشت ها به طور کلی قبل از سال 1990 صادق بودند ، اما از آن زمان تغییر کرده است. از زمان رونق فناوری ، کلاه های بازار بورس و شاخص ها متفاوت و با هم همپوشانی دارند.

برچسب هایی مانند بزرگ و کوچک ذهنی ، نسبی و با گذشت زمان تغییر می کنند. بزرگ همیشه به معنای کم خطر بودن نیست ، اما کلاه های بزرگ سهام هستند که از نزدیک توسط تحلیلگران وال استریت دنبال می شوند. این توجه ، با این حال ، به طور کلی به این معنی است که هیچ نمایشنامه ای در عرصه Big Cap وجود ندارد.< SPAN> برچسب های بزرگ و کوچک نیز به بورس و شاخص های اصلی سهام وصل شده اند که منجر به سردرگمی نیز می شود. میانگین صنعتی داو جونز (DJIA) به عنوان فقط از سهام کلاه بزرگ تشکیل می شود ، در حالی که NASDAQ اغلب به عنوان سهام کوچک در نظر گرفته می شود. این برداشت ها به طور کلی قبل از سال 1990 صادق بودند ، اما از آن زمان تغییر کرده است. از زمان رونق فناوری ، کلاه های بازار بورس و شاخص ها متفاوت و با هم همپوشانی دارند.

استراتژی ترید...

ما را در سایت استراتژی ترید دنبال می کنید

برچسب : نویسنده : مرجان شیرمحمدی بازدید : 74 تاريخ : سه شنبه 26 ارديبهشت 1402 ساعت: 17:51

اکسل برای Microsoft 365 Word برای Microsoft 365 PowerPoint برای Microsoft 365 Excel برای Microsoft 365 برای Mac Word برای Microsoft 365 برای Mac Powerpoint برای Microsoft 365 برای Mac Excel برای Web Excel 2021 Powerpoint 2021 Excel 2021 For Mac Word 2021 برای Mac Powerpoint 2021برای Mac Excel 2019 Word 2019 Powerpoint 2019 Excel 2019 برای Mac Word 2019 برای Mac Powerpoint 2019 برای Mac Excel 2016 Word 2016 Powerpoint 2016 Excel 2016 for Mac Word 2016 برای Mac Powerpoint 2016 برای Mac Excel 2013 Word 2013 Powerpoint 2013 Excel 2010 Word 2010 Outlook 2010 2010پاورپوینت 2010 بیشتر. کمتر

هنگامی که اعداد موجود در یک نمودار از سری داده ها تا سری داده ها متفاوت است ، یا وقتی انواع مختلفی از داده ها (قیمت و حجم) دارید ، یک یا چند سری داده را در یک محور عمودی ثانویه (مقدار) ترسیم کنید. مقیاس محور عمودی ثانویه مقادیر سری داده های مرتبط را نشان می دهد. یک محور ثانویه به خوبی در نمودار کار می کند که ترکیبی از نمودارهای ستون و خط را نشان می دهد. با تغییر نمودار خود به نمودار دسته کوچک موسیقی جاز می توانید به سرعت نمودار مانند این را نشان دهید.

توجه: روش زیر مربوط به نسخه های Office 2013 و جدیدتر است. به دنبال مراحل Office 2010 هستید؟

یک نمودار را برای باز کردن ابزارهای نمودار انتخاب کنید.

Select Design>تغییر نوع نمودار.

Select Combo>ستون خوشه - خط در محور ثانویه.

محور ثانویه را برای سری داده هایی که می خواهید نشان دهید انتخاب کنید.

فلش کشویی را انتخاب کرده و خط را انتخاب کنید.

یک محور ثانویه را در یک نمودار در Office 2010 اضافه یا حذف کنید

هنگامی که مقادیر موجود در یک نمودار 2 بعدی از سری داده ها تا سری داده ها یا وقتی که انواع مختلفی از داده ها (به عنوان مثال قیمت و حجم) دارید ، می توانید یک یا چند سری داده را بر روی یک عمودی ثانویه (مقدار) ترسیم کنید. محور. مقیاس محور عمودی ثانویه مقادیر سری داده های مرتبط را منعکس می کند.

بعد از اضافه کردن یک محور عمودی ثانویه به یک نمودار 2 بعدی ، می توانید یک محور افقی (دسته) ثانویه اضافه کنید ، که ممکن است در نمودار XY (پراکندگی) یا نمودار حباب مفید باشد.

برای کمک به تشخیص سری داده هایی که در محور ثانویه ترسیم شده اند ، می توانید نوع نمودار آنها را تغییر دهید. به عنوان مثال ، در یک نمودار ستون ، می توانید سری داده ها را در محور ثانویه به یک نمودار خط تغییر دهید.

مهم: برای تکمیل مراحل زیر ، باید یک نمودار 2 بعدی موجود داشته باشید. محورهای ثانویه در نمودارهای 3 بعدی پشتیبانی نمی شوند.

می توانید داده ها را در یک سری داده های عمودی ثانویه یک بار ترسیم کنید. برای ترسیم بیش از یک سری داده در محور عمودی ثانویه ، این روش را برای هر سری داده ای که می خواهید در محور عمودی ثانویه نمایش دهید ، تکرار کنید.

در یک نمودار ، روی سری داده هایی که می خواهید در یک محور عمودی ثانویه ترسیم کنید ، یا موارد زیر را انجام دهید تا سری داده ها را از لیست عناصر نمودار انتخاب کنید:

روی نمودار کلیک کنید.

این ابزارهای نمودار را نشان می دهد و زبانه های طراحی ، چیدمان و قالب را اضافه می کند.

در برگه Format ، در گروه انتخاب فعلی ، روی Arrow در کادر نمودار عناصر کلیک کنید و سپس روی سری داده هایی که می خواهید در امتداد یک محور عمودی ثانویه قرار دهید ، کلیک کنید.

در برگه Format ، در گروه انتخاب فعلی ، روی Format Selection کلیک کنید.

کادر گفتگوی سری Format Data نمایش داده می شود.

توجه: اگر یک کادر گفتگوی متفاوت نمایش داده می شود ، مرحله 1 را تکرار کنید و مطمئن شوید که یک سری داده را در نمودار انتخاب می کنید.

در برگه Series Options ، در زیر سری Plot ، روی محور ثانویه کلیک کرده و سپس روی بستن کلیک کنید.

یک محور عمودی ثانویه در نمودار نمایش داده می شود.

برای تغییر نمایش محور عمودی ثانویه ، موارد زیر را انجام دهید:

در برگه چیدمان ، در گروه محورها ، روی محورها کلیک کنید.

روی محور عمودی ثانویه کلیک کنید و سپس روی گزینه نمایشگر مورد نظر خود کلیک کنید.

برای تغییر گزینه های محور محور عمودی ثانویه ، موارد زیر را انجام دهید:

روی محور عمودی ثانویه کلیک راست کرده و سپس روی Format Axis کلیک کنید.

در زیر گزینه های Axis ، گزینه هایی را که می خواهید استفاده کنید انتخاب کنید.

برای تکمیل این روش ، شما باید یک نمودار داشته باشید که یک محور عمودی ثانویه را نشان می دهد. برای افزودن یک محور عمودی ثانویه ، به یک محور عمودی ثانویه اضافه کنید.

روی یک نمودار که یک محور عمودی ثانویه را نشان می دهد ، کلیک کنید.

این ابزارهای نمودار را نشان می دهد و زبانه های طراحی ، چیدمان و قالب را اضافه می کند.

در برگه چیدمان ، در گروه محورها ، روی محورها کلیک کنید.

روی محور افقی ثانویه کلیک کنید و سپس روی گزینه نمایشگر مورد نظر خود کلیک کنید.

در یک نمودار ، روی سری داده هایی که می خواهید تغییر دهید ، کلیک کنید.

این ابزارهای نمودار را نشان می دهد و زبانه های طراحی ، چیدمان و قالب را اضافه می کند.

نکته: همچنین می توانید بر روی سری داده ها راست کلیک کرده ، روی تغییر سری Series کلیک کنید و سپس با مرحله 3 ادامه دهید.

در برگه طراحی ، در گروه نوع ، روی تغییر نوع نمودار کلیک کنید.

در کادر گفتگوی Change Type Type ، روی یک نوع نمودار که می خواهید استفاده کنید ، کلیک کنید.

کادر اول لیستی از دسته های نوع نمودار را نشان می دهد ، و کادر دوم انواع نمودار موجود را برای هر دسته از نوع نمودار نشان می دهد. برای اطلاعات بیشتر در مورد انواع نمودار که می توانید استفاده کنید ، به انواع نمودار موجود مراجعه کنید.

توجه: می توانید نوع نمودار فقط یک سری داده را همزمان تغییر دهید. برای تغییر نوع نمودار بیش از یک سری داده در نمودار ، مراحل این روش را برای هر سری داده ای که می خواهید تغییر دهید تکرار کنید.

روی نمودار که محور ثانویه را که می خواهید حذف کنید ، کلیک کنید.

این ابزارهای نمودار را نشان می دهد و زبانه های طراحی ، چیدمان و قالب را اضافه می کند.

در برگه Layout ، در گروه Axes ، روی محورها کلیک کنید ، روی محور عمودی ثانویه یا محور افقی ثانویه کلیک کنید و سپس روی None کلیک کنید.

همچنین می توانید بر روی محور ثانویه که می خواهید حذف کنید ، کلیک کنید و سپس Delete را فشار دهید ، یا بر روی محور ثانویه کلیک راست کرده و سپس بر روی حذف کلیک کنید.

برای حذف محورهای ثانویه بلافاصله پس از اضافه کردن آنها ، روی نوار ابزار سریع دسترسی کلیک کنید یا Ctrl+Z را فشار دهید.

هنگامی که مقادیر موجود در یک نمودار از سری داده ها تا سری داده ها بسیار متفاوت است ، می توانید یک یا چند سری داده را در یک محور ثانویه ترسیم کنید. هنگامی که انواع مختلفی از داده ها (به عنوان مثال قیمت و حجم) را در همان نمودار دارید ، می توان از یک محور ثانویه نیز به عنوان بخشی از نمودار ترکیبی استفاده کرد.

در این نمودار ، محور عمودی اولیه در سمت چپ برای حجم فروش استفاده می شود ، در حالی که محور عمودی ثانویه در سمت راست برای شکل قیمت است.

هر یک از موارد زیر را انجام دهید:

یک محور ثانویه اضافه کنید

این مرحله فقط برای Word for Mac اعمال می شود: در منوی View ، روی Print Layout کلیک کنید.

در نمودار ، سری داده هایی را که می خواهید در یک محور ثانویه ترسیم کنید ، انتخاب کنید و سپس روی برگه طراحی نمودار روی روبان کلیک کنید.

به عنوان مثال ، در یک نمودار خط ، روی یکی از خطوط موجود در نمودار کلیک کنید و تمام نشانگر داده آن سری داده ها انتخاب می شوند.

Click Add Chart Element> Axes>و بین افقی ثانویه یا عمودی دوم را انتخاب کنید.

یک عنوان محور را برای یک محور ثانویه اضافه کنید

این مرحله فقط برای Word for Mac اعمال می شود: در منوی View ، روی Print Layout کلیک کنید.

در نمودار ، سری داده هایی را که می خواهید در یک محور ثانویه ترسیم کنید ، انتخاب کنید و سپس روی برگه طراحی نمودار روی روبان کلیک کنید.

به عنوان مثال ، در یک نمودار خط ، روی یکی از خطوط موجود در نمودار کلیک کنید و تمام نشانگر داده آن سری داده ها انتخاب می شوند.

Click Add Chart Element> Axis Titles>و بین افقی ثانویه یا عمودی دوم را انتخاب کنید.

به کمک بیشتری نیاز دارید؟

شما همیشه می توانید از یک متخصص در جامعه فناوری اکسل سؤال کنید ، در جامعه پاسخ ها پشتیبانی کنید ، یا یک ویژگی یا پیشرفت جدید را پیشنهاد دهید. ببینید چگونه می توانم در مورد Microsoft Office بازخورد بدهم؟برای یادگیری چگونگی به اشتراک گذاشتن افکار خود. ما در حال گوش دادن هستیم.

استراتژی ترید...

ما را در سایت استراتژی ترید دنبال می کنید

برچسب : نویسنده : مرجان شیرمحمدی بازدید : 65 تاريخ : سه شنبه 26 ارديبهشت 1402 ساعت: 17:50

اگر فرآیندهای ورود به سیستم یک فکر بعدی برای شرکت شما است، ممکن است بخواهید در اولویت های خود تجدید نظر کنید.

گروه مشاوره بوستون مطالعه ای انجام داد که نشان داد از بین 22 شیوه کار منابع انسانی، هنگام تجربه کارمندان، کارمندی دومین مورد تاثیرگذار است. شرکت هایی که رویه های اجرایی عالی دارند، 2. 5 برابر بیشتر از رشد درآمد و 1. 9 برابر حاشیه سود شرکت هایی با استراتژی های ورود ضعیف دست می یابند. اگر این انگیزه کافی نباشد، پذیرش ضعیف منجر به جابجایی بالای کارکنان و کاهش بهره وری کارکنان می شود.

ایجاد یک استراتژی کارآمد برای ورود به هواپیما زمان می برد، اما حفظ استخدام های شگفت انگیز در تیم شما ارزش تلاش را دارد. در اینجا ده عاملی که باید هنگام تعیین مدت زمان نصب در سازمان خود در نظر بگیرید آورده شده است.

1. حفظ و نگهداری کارکنان

طول برنامه حضور شما می تواند به طور قابل توجهی بر مدت زمانی که کارمندان شما در شرکت شما می مانند. مطالعه ما در سال 2014 نشان داد که 31 درصد از کارمندان ظرف شش ماه پس از شروع کار، و 68 درصد از کارکنان در سه ماه اول کار را ترک کردند. پذیرش ضعیف عامل اصلی تصمیم آنها برای ترک بود. در مجموع 23 درصد از کارمندان ترک را به این دلیل ذکر کردند که خواهان دستورالعمل های شفاف تر مسئولیت پذیری بودند و 21 درصد به دلیل تمایل به آموزش مؤثرتر.

در حالی که هزینه مالی بالای جابجایی کارمندان به خوبی شناخته شده است، ممکن است متوجه نباشید که گردش مالی چگونه بر محیط کارمندان شما تأثیر می گذارد. کارمندانی که درگیر نیستند و یک پایشان از در بیرون است، نه تنها بهره وری کمتری دارند، بلکه می توانند به بهره وری اطرافیان خود نیز آسیب بزنند. کارمندان ناراضی و جدا می توانند یک محیط کاری منفی و سمی برای همه ایجاد کنند.

2. زمان ورود

اجماع عمومی در میان متخصصان منابع انسانی این است که ورود به هواپیما باید حداقل سه ماه طول بکشد. با این حال، تحقیقات نشان می دهد که شرکت ها می توانند با تمدید قراردادن در کل سال اول کارمند، حفظ کارکنان را افزایش دهند. ایجاد یک برنامه قوی تر کارمندی که در طول سال اول کارمند گسترش می یابد، به کارمندان کمک می کند تا بهره ورتر شوند، در محیط کاری خود احساس راحتی کنند، بیاموزند وقتی سؤال دارند کجا بروند، با فرهنگ شرکت سازگار شوند و روابط بهتری با کارکنان ایجاد کنند.

اگرچه اکثر متخصصان منابع انسانی نیاز به پذیرش طولانی مدت را درک می کنند، اما نظرسنجی CareerBuilder نشان داد که دو سوم مدیران استخدام و متخصصان منابع انسانی کمتر از یک ماه را صرف استخدام کارکنان جدید می کنند. نیمی از پاسخ دهندگان گفتند که فقط یک هفته یا کمتر را صرف ورود به هواپیما می کنند. تحت فشار قرار دادن افراد از طریق کاغذبازی و آموزش برای اینکه بتوانند کار را زودتر شروع کنند، ممکن است راه نهایی برای بهره وری و مشارکت کارکنان نباشد.

3. اطلاعات اضافی

طولانی کردن زمان ورود به هواپیما به شما این فرصت را می دهد تا اطلاعات بیشتری را در فرآیند سوار شدن به سیستم وارد کنید. یک فرآیند ساخت یافته داخلی که اطلاعات و آموزش های بیشتری را در طول سال اول به کارکنان شما ارائه می کند، می تواند حفظ کارمندان را تا ۲۵ درصد بهبود بخشد.

هنگامی که آموزش را به هفته یا ماه اول استخدام جدید محدود می کنید، می توانید آنها را با اطلاعات بیش از حد پر کنید. با این حال، با گسترش فرآیند سوار شدن، احتمال بیشتری وجود دارد که کارکنان اطلاعاتی را که یاد می گیرند حفظ کنند. اطلاعات را به قطعات کوچک تقسیم کنید و کارمندان جدید شما کار آسان تری خواهند داشت که همه چیز را از بین ببرند (ناگفته نماند که احساس نمی کنند مغزشان در حال انفجار است).

4. آموزش سطح عالی

زمان اضافی در فرآیند سوار شدن نیز امکان یادگیری سطح بالاتر را فراهم می کند. از آنجایی که کارکنان زمان بیشتری برای جذب اطلاعات اولیه دارند، فرصت های بیشتری برای کمک به آنها در ایجاد مهارت های پیشرفته تر در طول سال اول وجود دارد. زمانی که به نظر می رسند با حداقل ها مهارت دارند، آموزش آنها را متوقف نکنید.

ارائه آموزش مداوم در طول سال اول استخدام به کارکنان این امکان را می دهد تا مهارت های خود را ارتقا دهند و به نفع سازمان شما باشند. آموزش متمرکز بر مهارت های نرم و فنی به کارکنان فرصت های پیشرفت بیشتری می دهد و مسیر شغلی و چشم اندازی برای آینده برای آنها فراهم می کند.

5. Onboarding رابطه ای

فرآیند ورود نباید به عنوان یک رابطه مبادلاتی ساده پر کردن مدارک و خواندن کتابچه راهنمای کارمند تلقی شود. پذیرش رابطه به معنای پرورش و استقبال از کارکنان جدید است تا آنها بتوانند بهترین عملکرد خود را داشته باشند و به کارکنان جدید پشتیبانی، مسئولیت های مشخص شده و انتظارات برای موقعیت جدید خود ارائه دهند. کمک به کارکنان جدید در ایجاد روابط مستحکم با همکاران و مدیران خود می تواند به کارکنان جدید کمک کند تا سریعتر با فرهنگ سازمان شما سازگار شوند و روند یادگیری آنها را تسریع بخشند.

6. یادگیری مشارکتی

کارمندان نباید به تنهایی روند ورود به سیستم را طی کنند. یادگیری مشارکتی یک تجربه یادگیری همهجانبه را فراهم می کند و به کارکنان این امکان را می دهد تا با همکاران خود پیوند برقرار کنند ، تجربیات را به اشتراک بگذارند و نقش آنها را در شرکت بهتر درک کنند. کارمندان اکثر دانش مربوط به کار خود را از همکاران جمع می کنند ، بنابراین یادگیری مشارکتی به آنها این فرصت را می دهد تا از دیگران که تجربه بیشتری دارند و مهارت های خود را در نتیجه بهبود می بخشند ، بیاموزند. شما می توانید فرصت های یادگیری مشترک را با استفاده از دسته های کارکنان جدید در کنار هم و از جمله کارمندان فعلی بخش های مختلف در فرآیند ورود به سیستم ایجاد کنید.

7. یادگیری ویدیویی

یکی دیگر از منابع عالی برای کارمندان سوارکاری ، ویدیو است. فیلم ها می توانند به ساده سازی روند ورود به سیستم کمک کنند و تجربه کارکنان جذاب تری نسبت به جابجایی از طریق کتاب های دستی ارائه دهند. فیلم همچنین یادگیری اجتماعی و رسمی را ارتقا می بخشد و روشی مقرون به صرفه برای شرکت ها برای کارمندان سوار بر شرکت ها است.

در Bambooohr ، ما در طی فرآیند سوار شدن از فیلم ها استفاده می کنیم تا به کارمندان در مورد سیاست های امنیتی IT ما آموزش دهیم. این امر می تواند برای کارمندان آسان باشد که در مقابل همه اصطلاحات IT ، منطقه ای را دور بزنند ، بنابراین فیلم های کوتاه و عجیب و غریب ما استخدام های جدید را علاقه مند می کنند و به اطلاعات مهم کمک می کنند.

4 چالش بزرگ با متخصصان منابع انسانی در صنعت مراقبت های بهداشتی

متخصصان منابع انسانی در صنعت بهداشت و درمان باید بر چهار چالش اساسی غلبه کنند

8. فناوری برای سوار شدن

با داشتن محیط فنی در حال تغییر امروز ، ورود کارمندان به مکانی از بهره وری می تواند از طریق آموزش های نرم افزاری خودکار و دستورالعمل های سوارکاری سریعتر انجام شود. شرکت هایی مانند WalkMe سیستم عامل های پذیرش دیجیتال (DAP) ایجاد می کنند که به کارمندان راهنمایی می کنند که به صورت گام به گام در مورد نحوه استفاده از نرم افزار جدید راهنمایی می کنند. سیستم عامل هایی از این دست باعث می شود که هیچ وقت ارزشمندی در آموزش سیستم تلف نشود. این می تواند به سرعت بخشیدن به زمان کارمند برای بهره وری و کاهش خرابی کمک کند.

همچنین می توان از فناوری برای کاهش مدت زمان صرف شده با مراحل حمل و نقل معامله مانند کاغذ ، اعطای مجوز ، حساب های باز و موارد دیگر استفاده کرد. با این حال ، شما هنوز هم به یک برنامه سوارکاری ساختاری نیاز دارید که کارمندان را با محیط کار و همکاران جدید خود درگیر می کند. از فناوری به عنوان ابزاری استفاده کنید-نه به عنوان جایگزینی برای یک فرآیند ورود به سیستم.

9. سوار شدن برای نقل و انتقالات داخلی

سوار شدن فقط برای استخدامهای خارجی نیست. انتقال کارمندان داخلی به نقش جدید در شرکت به همان اندازه مهم است که یک کارمند جدید را سوار کنید. بسته به شرکت شما ، فرهنگ یک بخش ممکن است تفاوت قابل توجهی با دیگری داشته باشد. کارمندان منتقل شده نمی خواهند مانند یک سازمان تازه کار در سازمانی که سالها در آن کار کرده اند احساس کنند. فرایندی را در اختیار داشته باشید تا استخدام های داخلی خود را آموزش ، بازخورد و جامعه پذیری مورد نیاز خود برای موفقیت داشته باشید.

10. نامزدی کارمندان

توجه نهایی ما احتمالاً مهمترین است. شرکت هایی که سوارکاری را به عنوان یک فرآیند معامله می دانند و نتوانند کارمندان را به مشاغل متصل کنند ، قلب و ذهن خود را درگیر نمی کنند. با این حال ، هنگامی که کارمندان احساس می کنند کاملاً با سازمان خود درگیر هستند ، از شغل خود لذت می برند ، به شرکت خود متعهد هستند و تلاش بیشتری را برای کار خود انجام می دهند. کارمندان مشتاق تولید کننده تر هستند و یک محیط کار عالی برای همه افراد درگیر ایجاد می کنند.

سوارکاری خود را به صنعت خود تنظیم کنید

برخی از شرکت ها ، مانند Walkme ، مدت زمان دیگری را که باید سوار شود ، متفاوت دارند. آنها می گویند ماهیت به سرعت در حال تغییر صنعت فناوری ، به حداقل رساندن خرابی در استخدام جدید سخت تر می شود. و می گویند ماهیت شدید رقابتی صنعت فناوری به این معنی است که شرکت ها باید کارمندان را از طریق جهت گیری و بهره وری در اسرع وقت و کارآمد در حد ممکن بدست آورند. در حالی که سوار شدن سریعتر ممکن است به شرکتهای فنی مزیت رقابتی بدهد ، تحقیقات نشان می دهد که کارکنان از فرآیندهای طولانی تر و ساختار یافته سوارکاری بهره مند می شوند. دانستن اینکه چه مدت سوار شدن باید به شما کمک کند به شما کمک کند تا به کارمندان خود یک تجربه پشتیبانی در سوار شدن بدهید ، از هزینه های گردش مالی صرفه جویی می کند و یک محیط کارکنان شاد و مولد ایجاد می کند. برای کمک بیشتر در مورد ورود به سیستم ، راهنمای مفید ما برای ورود به کارمندان جدید را بررسی کنید.

استراتژی ترید...

ما را در سایت استراتژی ترید دنبال می کنید

برچسب : نویسنده : مرجان شیرمحمدی بازدید : 77 تاريخ : سه شنبه 26 ارديبهشت 1402 ساعت: 17:45

اکثر ما به خرید کریپتو از طریق صرافی های متمرکز - بایننس، کوین بیس و غیره عادت داریم.

با این حال، مبادلات متمرکز مملو از مشکلات هستند. آنها می توانند هک شوند و تمام پول کاربر خود را از دست بدهند، یا بدتر از آن، شرکت پشت صرافی می تواند مغازه را ببندد و با تمام پول فرار کند.

این ممکن است افراطی به نظر برسد، اما این تخیلی نیست.

Mt. Gox

Mt. Gox پیشروترین صرافی بیت کوین از سال 2010 تا 2014 بود. در اوج خود، مسئول 70 درصد از کل تراکنش های بیت کوین بود. در اوایل سال 2014، این شرکت گزارش داد که صدها هزار بیت کوین از دست رفته است و اعلام ورشکستگی کرد. امروز، آن بیت کوین از دست رفته میلیاردها دلار ارزش دارد.

در سال های بعد، Mt. Gox با چندین پرونده قضایی مواجه شد که برخی از آنها هنوز پس از 8 سال ادامه دارد. در اینجا می توانید اطلاعات بیشتری در مورد آنچه که با Mt. Gox اتفاق افتاد را بخوانید

QuadrigaCX

QuadrigaCX، یک صرافی متمرکز مستقر در کانادا، در سال 2018 از کار افتاد. بنیانگذار Quadriga به طور مرموزی "درگذشت" و تمام رمزارزهای این پلتفرم با او ناپدید شدند. کاربران گزارش کردند که تقریباً 200 میلیون دلار از دست رفته است.

کمیسیون اوراق بهادار انتاریو تحقیقات کاملی در مورد فعالیت های شرکت انجام داد و اعلام کرد که بنیانگذار Quadriga به سادگی یک کلاهبردار بوده است.

این به هیچ وجه فهرست جامعی نیست، اما به شما ایده می دهد. Web3 یک ضرب المثل رایج دارد

نه کلیدهای شما، نه سکه های شما

این بدان معناست که اگر شما مالک کلیدهای خصوصی خود نباشید، و در عوض به یک صرافی متمرکز اعتماد کنید تا آنها را برای شما مدیریت کند، واقعاً مالک سکه های ارز دیجیتال خود نیستید. درست است.

تولد مبادلات غیرمتمرکز

ایده یک صرافی غیرمتمرکز ساده است - به کاربران اجازه دهید رمزارز خود را مستقیماً در زنجیره از طریق قراردادهای هوشمند معامله کنند بدون اینکه کنترل کلیدهای خصوصی خود را از دست بدهند.

در حالی که ساده به نظر می رسد، واقعیت بسیار پیچیده تر است. به طور خلاصه، صرافی های غیرمتمرکز یک قطعه زیبا از ریاضیات و نرم افزار هستند که با هم ترکیب شده اند. امیدواریم تا پایان این مقاله شما نیز همین احساس را داشته باشید.

تولد صرافی های غیرمتمرکز مدرن عمدتاً توسط Uniswap رهبری شد. Uniswap نه تنها صرافی غیرمتمرکز پیشرو در اتریوم است، بلکه به طور کلی dApp پیشرو در اتریوم است.

پس از اینکه Vitalik Buterin در سال 2017 یک پست وبلاگی در مورد Path Independence ارسال کرد، هیدن آدامز الهام گرفت تا سعی کند ایده های Vitalik را در چیزی که در نهایت به Uniswap تبدیل شد، پیاده کند.

پس از گذراندن بیش از یک سال کار روی کد ، هایدن سرانجام در نوامبر 2018 UnisWap را اعلام و راه اندازی کرد. می توانید اطلاعات بیشتری در مورد تاریخچه UnisWap در این پست وبلاگ توسط بنیانگذار بخوانید.

در این مقاله ، ما تلاش خواهیم کرد تا ریاضیات را که امکان وجود و عملکرد Uniswap را فراهم می کند ، پیش برویم و امیدواریم که به شما بینشی بدهد که چرا اینقدر شگفت انگیز است.

چرا پیچیده است؟

ممکن است تعجب کنید - "چرا ما نمی توانیم فقط یک زنجیره مبادله متمرکز را دوباره از بین ببریم؟"

خوب ، شما می توانید ، اما به اندازه کافی خوب نیست.

مبادلات متمرکز به طور معمول بر روی یک سیستم سفارش کتاب کار می کنند. آلیس لیستی را بیان می کند که می گوید مایل به فروش 100 "Tokena" برای 50 "Tokenb" است ، و لیست به کتاب سفارش اضافه می شود. در بعضی مواقع ، اگر باب همراه شود و می گوید می خواهد 100 "Tokena" را برای 50 "Tokenb" خریداری کند - سفارشات آنها با هم همسان می شوند و تجارت اجرا می شود.

مبادلات مبتنی بر کتاب در اتریوم انجام شد که مهمترین نمونه آن 0xProject بود اما به دلیل گاز بالای مورد نیاز برای تمام الگوریتم های ذخیره سازی و تطبیق ، جذب کاربران چالش برانگیز بود.

نیاز به یک رویکرد جدید وجود دارد ، راهی برای امکان تعویض کاربران بین هر دو نشانه خودسرانه و بدون نیاز به کتاب سفارش. علاوه بر این ، اگر کاربران بتوانند با استفاده از UNISWAP درآمد کسب کنند.

Uniswap v1 ، v2 ، v3

از ژانویه سال 2022 ، سه نسخه از Uniswap راه اندازی شده است.

نسخه اول در نوامبر 2018 راه اندازی شد و فقط مبادله ای بین اتر و یک نشانه امکان پذیر بود. مبادلات زنجیره ای نیز امکان پذیر بود تا مبادلات توکن را به دست آورد. تعویض زنجیره ای باعث می شود یک توکنا<>مبادله توکن با تعویض اول یکی از آنها برای ETH ، و سپس تعویض ETH برای نشانه دوم.

V2 در مارس 2020 راه اندازی شد و این یک پیشرفت بزرگ V1 بود که امکان مبادله مستقیم بین هر نشانه ERC20 و همچنین تعویض زنجیره ای بین هر جفت را فراهم می آورد.

V3 در ماه مه 2021 راه اندازی شد و به طور قابل توجهی راندمان سرمایه را بهبود بخشید ، که به ارائه دهندگان نقدینگی اجازه می داد بخش بزرگی از نقدینگی آنها را از استخرها حذف کنند و هنوز هم همان پاداش ها را دریافت کنند (یا سرمایه را در محدوده قیمت های کوچکتر فشار داده و تا 4000 برابر سود کسب کنند.).

برای اهداف این آموزش ، ما به طراحی Uniswap V1 توجه خواهیم کرد و در سطح زیر ما در واقع یک نسخه کمی ساده از آن را اجرا خواهیم کرد که امکان تعویض بین اتر و یک نشانه را فراهم می کند.

سازندگان

Uniswap یک سازنده بازار خودکار است. بیایید سعی کنیم بفهمیم این به چه معنی است.

سازندگان بازار نهادهایی هستند که نقدینگی (دارایی) را برای بازارهای تجاری فراهم می کنند. در سیستم های غیر دفترچه ، نقدینگی همان چیزی است که امکان تجارت را فراهم می کند. این بدان معناست که اگر می خواهید BTC را برای خرید ETH بفروشید ، مبادله باید در ازای BTC تعادل ETH داشته باشد که می توانید از آن خریداری کنید. برخی از جفت های معاملاتی نقدینگی بسیار بالایی دارند (به عنوان مثال BTC<>جفت معاملات ETH) ، اما برخی از آنها به هیچ وجه نقدینگی بسیار کم و یا بدون آن ندارند (به عنوان مثال نشانه های کلاهبرداری یا نشانه های تازه ایجاد شده).

DEX باید نقدینگی کافی برای عملکرد داشته باشد و به عنوان جایگزینی برای مبادلات متمرکز عمل کند.

یکی از راه های دستیابی به نقدینگی این است که توسعه دهندگان (یا سرمایه گذاران) پول خود را در آن قرار داده و سازنده بازار می شوند. با این حال ، این واقع بینانه نیست زیرا آنها به پول زیادی نیاز دارند تا نقدینگی کافی را برای همه جفت های تجاری ممکن فراهم کنند. علاوه بر این ، این به عدم تمرکز آسیب می رساند ، زیرا توسعه دهندگان/سرمایه گذاران تمام قدرت را در بازار نگه می دارند.

راه دیگر ، که Uniswap اجرا کرد ، این بود که به هر کسی اجازه دهد که یک بازار ساز باشد - و این همان چیزی است که UnisWap را به عنوان سازنده بازار خودکار تبدیل می کند. هر کاربر می تواند وجوه را به یک جفت تجارت خاص واریز کند و نقدینگی را اضافه کند و در عوض برای انجام این کار از طریق هزینه های معاملاتی که از کاربران گرفته شده است ، درآمد کسب می کند.

الزامات عملکردی

با توجه به آنچه آموخته ایم ، باید حداقل برای ساخت یک سازنده بازار خودکار ، عملکرد زیر را فراهم کنیم:

- هرکسی می تواند نقدینگی را اضافه کند تا به یک ارائه دهنده نقدینگی تبدیل شود

- ارائه دهندگان نقدینگی می توانند نقدینگی خود را از بین ببرند و هر زمان که بخواهند رمزنگاری خود را برگردانند

- کاربران می توانند بین دارایی های موجود در استخر تجارت مبادله کنند ، با فرض اینکه نقدینگی کافی وجود دارد

- به کاربران هزینه معاملاتی کوچک پرداخت می شود ، که بین ارائه دهندگان نقدینگی توزیع می شود تا بتوانند برای تأمین نقدینگی درآمد کسب کنند

xy = k

در هسته uniSwap یک عملکرد ریاضی است:

فرض کنید ما یک جفت معاملاتی برای ETH داریم<>نشانه LW3

x = مانده رزرو ETH در استخر معاملات

y = مانده ذخیره توکن LW3 در استخر معاملات

k = ثابت

این فرمول وظیفه محاسبه قیمت ها را بر عهده دارد ، تصمیم می گیرد که در ازای مقدار معینی از ETH یا برعکس ، چه مقدار نشانه LW3 دریافت می شود.

توجه: فرقی نمی کند که از X برای نشان دادن ذخیره ETH یا LW3 استفاده کنیم تا زمانی که y برعکس باشد.

این فرمول بیان می کند که K مهم نیست که ذخایر (X و Y) چیست. هر مبادله ای باعث افزایش ذخیره ETH یا LW3 می شود و ذخیره دیگری را کاهش می دهد.

بیایید سعی کنیم آن را به عنوان یک فرمول بنویسیم:

(x + Δx) * (y - Δy) = k

جایی که Δx مبلغی است که توسط کاربر برای فروش ارائه می شود ، و ΔY مبلغی است که کاربر در ازای ΔX از DEX دریافت می کند.

از آنجا که K یک ثابت است ، می توانیم دو فرمول فوق را برای بدست آوردن مقایسه کنیم:

x * y = (x + Δx) * (y - Δy)

اکنون ، قبل از وقوع مبادله ، مقادیر x ، y و Δx (داده شده توسط کاربر) را می دانیم. ما علاقه مند به محاسبه ΔY هستیم - که میزان ETH یا LW3 نشانه ای است که کاربر دریافت می کند.

ما می توانیم معادله فوق را برای حل ΔY ساده کنیم و فرمول زیر را دریافت می کنیم:

Δy = (y * Δx) / (x + Δx)

بیایید سعی کنیم این را در استحکام کدگذاری کنیم.

از حالت تمام صفحه خارج شوید

فرض کنید ما در قرارداد 100 نشانه ETH و 200 LW3 داریم.

چه اتفاقی می افتد اگر بخواهم 1 ETH را برای نشانه های LW3 مبادله کنم؟بیایید ریاضی را انجام دهیم.

inputAmount = 1 ETH inputReserve = 100 ETH outputReserve = 200 نشانه LW3

=>OutputAmount = 1. 98019802 LW3 TOKENS

چه اتفاقی می افتد اگر در عوض من می خواستم 2 نشانه LW3 را برای ETH تعویض کنم؟

inputAmount = 2 LW3 Tokens InputReserve = 200 Tokens LW3 OutputReserve = 100 ETH

=>outputamount = 0. 999 ETH

این مقادیر بسیار نزدیک به نسبت 1: 2 از نشانه های موجود در ذخایر قرارداد هستند ، اما کمی کوچکتر هستند. چرا؟

فرمول محصولی که ما برای محاسبات قیمت استفاده می کنیم در واقع یک hyperbola است.

Hyperbola هرگز در x = 0 یا y = 0 تقاطع نمی کند - این بدان معنی است که هیچکدام از ذخایر هرگز به عنوان یک محصول تجارت 0 نخواهد بود! ذخایر بی نهایت است

لغزش

از آنجا که ما به نسبت دقیق ذخایر نشانه نمی گیریم ، این منجر به پیامدهای جالب ریاضی می شود. عملکرد قیمت باعث کاهش قیمت در قیمت می شود.

هرچه میزان نشانه های تجاری نسبت به ارزش ذخیره آنها بزرگتر باشد ، قیمت آن نیز کمتر خواهد بود.

بیایید بگوییم که من می خواستم سعی کنم کل استخر را تخلیه کنم و 200 ETH بفروشم.

inputAmount = 200 ETH inputReserve = 100 ETH outputReserve = 200 نشانه LW3

=>OutputAmount = 133. 333 LW3 TOKENS

همانطور که می بینید ، وقتی می خواهیم استخر را تخلیه کنیم ، فقط نیمی از آنچه را که انتظار داریم نزدیک می شویم.

برخی ممکن است این را به عنوان نقص سازندگان خودکار بازار که از x*y = k پیروی می کنند ، ببینند ، اما در واقع اینگونه نیست. این همان مکانیسم است که استخرها را از تخلیه کامل محافظت می کند. این همچنین با قانون عرضه و تقاضا هماهنگ است: هرچه تقاضا نسبت به عرضه بیشتر باشد ، خرید آن عرضه هزینه بیشتری دارد.

چه کسی قیمت اولیه را تعیین می کند؟

هنگامی که یک رمزنگاری جدید ایجاد می شود ، هیچ نقدینگی برای جفت های تجاری مربوط به آن نشانه وجود ندارد. به همین ترتیب ، هیچ راهی برای محاسبه قیمت آن وجود ندارد.

بنابراین ، اولین کسی که نقدینگی را به استخر اضافه می کند ، قیمت را تعیین می کند. اضافه کردن نقدینگی شامل اضافه کردن نشانه ها از هر دو طرف جفت تجارت است - شما نمی توانید نقدینگی را فقط برای یک طرف اضافه کنید.

هنگامی که شخص اول نقدینگی را اضافه می کند ، تعادل ذخیره ایجاد می کند و مقادیر اولیه X و Y را تعیین می کند. از آن نقطه به بعد ، ما می توانیم هنگام تعویض بین نشانه ها ، محاسبات قیمت را انجام دهیم.

اجرای ساده عملکرد افزودنی در استحکام چیزی شبیه به این است:

از حالت تمام صفحه خارج شوید

این عملکرد ETH و یک نشانه را از کاربر می پذیرد.

با این حال ، این اجرای ناقص است!

شخص دوم می تواند همراه باشد و نقدینگی را در نسبت کاملاً متفاوتی از ذخایر اضافه کند که به طور گسترده ای بر محاسبات قیمت تأثیر می گذارد. ما نمی خواهیم چنین دستکاری قیمت را مجاز کنیم و می خواهیم قیمت های مبادله غیرمتمرکز به همان اندازه نزدیک به مبادلات متمرکز باشد.

بنابراین ما باید اطمینان حاصل کنیم که هرکسی که نقدینگی اضافی به استخر اضافه کند ، این کار را به همان نسبت آنچه قبلاً در استخر ایجاد کرده است انجام می دهد. ما فقط می خواهیم در هنگام خالی بودن استخر ، نسبت های دلخواه را اجازه دهیم.

این منجر به اجرای آن می شود که به نظر می رسد:

از حالت تمام صفحه خارج شوید

نشانه های LP

تاکنون ما در مورد چگونگی اضافه کردن نقدینگی و نحوه انجام محاسبات قیمت برای مبادلات بحث کرده ایم. اما اگر یک ارائه دهنده نقدینگی بخواهد نقدینگی خود را از استخر خارج کند ، چه می شود؟

ما به راهی برای پاداش دادن به ارائه دهندگان نقدینگی برای نشانه های خود نیاز داریم ، زیرا بدون آنها کاربران دیگر قادر به انجام تعویض نبودند. اگر چیزی از آن خارج نشود ، هیچ کس نشانه های شخص ثالث را در یک قرارداد شخص ثالث قرار نمی دهد.

تنها راه حل خوب برای این کار جمع آوری هزینه کمی در هر مبادله توکن و توزیع هزینه ها در بین ارائه دهندگان نقدینگی ، بر اساس میزان نقدینگی آنها است.

اگر شخصی 50 ٪ از نقدینگی استخر را تأمین کند ، باید 50 ٪ از هزینه ها را دریافت کند. منطقی است

یک راه حل کاملاً زیبا برای انجام این کار وجود دارد: نشانه های ارائه دهنده نقدینگی (نشانه های LP)

نشانه های LP به عنوان سهام کار می کنند.

- شما در ازای نقدینگی خود LP-Tokens دریافت می کنید

- مقدار نشانه هایی که می گیرید متناسب با سهم شما از نقدینگی در استخر است

- هزینه ها متناسب با تعداد LP-Tokens شما هستند

- LP-Tokens را می توان برای نقدینگی + هزینه های کسب شده رد و بدل کرد

اما ، الزامات اضافی وجود دارد:

- سهام صادر شده همیشه باید صحیح باشد. هنگامی که شخص دیگری پس از شما نقدینگی را سپرده یا از بین می برد ، سهام شما باید باقی بماند و مقادیر صحیح را حفظ کند.

- نوشتن داده ها در زنجیره می تواند گران باشد (کارمزد گاز) - ما می خواهیم هزینه های نگهداری توکن های LP را تا حد امکان کاهش دهیم.

تصور کنید ما توکن های زیادی صادر می کنیم - مثلاً چند میلیارد. اولین باری که شخصی نقدینگی را اضافه می کند، مالک 100 درصد نقدینگی موجود در استخر است. پس آیا به همه آنها چند میلیارد توکن می دهیم؟

این منجر به این مشکل می شود که وقتی شخص دوم نقدینگی اضافه می کند، سهام باید دوباره محاسبه شود که به دلیل کارمزد گاز گران است.

از طرف دیگر، اگر تصمیم بگیریم در ابتدا فقط بخشی از توکن ها را توزیع کنیم، خطر رسیدن به حد مجاز را داریم که در نهایت ما را مجبور به محاسبه مجدد سهام موجود می کند.

به نظر می رسد تنها راه حل خوب این است که اصلاً محدودیت عرضه ندارد و هر زمان که نقدینگی جدید اضافه می شود، توکن های جدیدی ایجاد کنید. این امکان رشد بی نهایت را فراهم می کند، و اگر محاسبه را با دقت انجام دهیم، می توانیم مطمئن شویم که سهام منتشر شده هر زمان که نقدینگی اضافه یا حذف شود، درست باقی می مانند.

بنابراین، چگونه می توانیم مقدار توکن های LP را هنگام اضافه شدن نقدینگی محاسبه کنیم؟

Uniswap V1 مقدار متناسب با ذخیره ETH را محاسبه می کند. معادله زیر نشان می دهد که چگونه مقدار توکن های LP جدید بسته به مقدار ETH سپرده شده محاسبه می شود:

مقدار منتخب = مقدار کل * (ethDeposited / ethReserve)

وقتی نقدینگی اضافه می شود، می توانیم تابع addLiquidity را برای برش توکن های LP به روزرسانی کنیم:

از حالت تمام صفحه خارج شوید

اکنون ما توکن های LP داریم، همچنین می توانیم از آن ها برای محاسبه مقدار توکن زیربنایی برای بازگرداندن زمانی که شخصی می خواهد نقدینگی خود را در ازای توکن های LP خود برداشت کند، استفاده کنیم.

لازم نیست به یاد بیاوریم که آنها در ابتدا چقدر سپرده گذاری کردند. از آنجایی که توکن های LP متناسب با مقدار اتریوم واریز شده هستند، می توانیم فرمول بالا را برای محاسبه مقدار ETH برای بازگشت و به طور متناسب مقدار توکن های بازگشتی را محاسبه کنیم.

اکنون برای جمع آوری کارمزدهای سوآپ و توزیع آن بین ارائه دهندگان نقدینگی، باید به چند نکته فکر کنیم:

- آیا هزینه ها را به صورت ETH یا توکن جمع آوری می کنیم؟

- آیا پاداش را به صورت ETH یا توکن می پردازیم؟

- چگونه کارمزد هر سوآپ را دریافت کنیم؟

- چگونه کارمزدها را بین تمام تامین کنندگان نقدینگی توزیع کنیم؟

ممکن است پاسخ به این سوالات دشوار به نظر برسد، اما ما در واقع همه چیزهایی را که برای پاسخ به آنها نیاز داریم در اختیار داریم.

- معامله گران در حال حاضر اتر/توکن ها را به قرارداد ارسال می کنند. به جای درخواست هزینه صریح، فقط می توانیم مقداری از اتر/توکن هایی که ارسال می کنند کم کنیم.

- ما فقط می توانیم هزینه ها را به موجودی ذخیره اضافه کنیم. این بدان معناست که با گذشت زمان، ذخایر رشد خواهند کرد!

- ما می توانیم هزینه های دارایی را که توسط معامله گر واریز می شود ، جمع آوری کنیم. بنابراین ارائه دهندگان نقدینگی مقدار متعادل اتر و نشانه های متناسب با سهم خود از LP-Tokens را دریافت می کنند.

UNISWAP از هر مبادله 0. 03 ٪ هزینه می گیرد. بیایید بگوییم که ما 1 ٪ طول می کشد تا کارها را ساده نگه داریم. افزودن هزینه به قرارداد به سادگی ساختن چند ویرایش به فرمول محاسبه قیمت ما است:

ما OutputAmount = (outputReserve * inputAmount) / (InputReserve + InputAmount) داشتیم

outputamountwithfees = 0. 99 * outputamount

اما ، استحکام از عملیات نقطه شناور پشتیبانی نمی کند. بنابراین برای استحکام ما فرمول را به این ترتیب بازنویسی می کنیم:

outputamountwithfees = (OutputAmount * 99) / 100

تبریک می گویم!

این یک آموزش بزرگ با اطلاعات متراکم زیادی بود. تبریک می گویم که این کار را تا کنون انجام داد!

در حالی که ریاضیات و ایده ها می توانند برای درک در ابتدا کمی مشکل باشند ، امیدواریم که با عبور از مطالب و پرسیدن سؤالاتی در مورد اختلاف نظر ، می توانید قدردانی کنید که همه این موارد به زیبایی معمار شده است.

شما را در سطح بعدی می بینیم که در واقع ما قرارداد کامل را به همراه یک وب سایت برای DEX پیاده سازی خواهیم کرد.

این مقاله توسط LeaWeb3 DAO برای شما آورده شده است. یک برنامه آموزشی رایگان و جامع A تا Z blockchain برای توسعه دهندگان در سراسر جهان.

همه چیز از "What Is A Blockchain" تا "هک کردن قراردادهای هوشمند" - و همه چیز در بین ، بلکه خیلی بیشتر! اکنون به ما بپیوندید تا با 25،000+ سازنده شروع به کار کنید.

استراتژی ترید...

ما را در سایت استراتژی ترید دنبال می کنید

برچسب : نویسنده : مرجان شیرمحمدی بازدید : 76 تاريخ : سه شنبه 26 ارديبهشت 1402 ساعت: 17:44

سهام اپل مدتی است که مورد علاقه سرمایه گذاران بوده است. هنگامی که اپل رویدادهای اپل خود را برگزار می کند ، روزها اخبار را گرامی می دارد زیرا هم سرمایه گذاران و هم مشتریان مشتاق برند کوپرتینو می خواهند بدانند که این شرکت در آینده چه محصولاتی را منتشر می کند. فقط به این دلیل که سهام مورد علاقه است ، آن را از عقب نشینی و کاهش قیمت مصون نمی کند. اخیراً ، سهام اپل برگشت قابل توجهی داشت. در اینجا چیزی است که باعث ایجاد آن شده است و جایی که سرمایه گذاران می توانند انتظار داشته باشند که سهام برود.

سهام اپل در اخبار

سالهاست که سهام اپل به طور مداوم بالاتر از انتظارات عمل می کند ، و به نظر می رسید که قیمت سهام آن هرگز خراب نمی شود. با این حال ، تصمیم اواخر سپتامبر 2022 برای کاهش سرعت برنامه ها برای افزایش تولید آیفون ، سرمایه گذاران را فریب داد. این خبر در تاریخ 28 سپتامبر 2022 اعلام شد و باعث شد قیمت سهام در یک روز در روز معاملات به 144. 84 دلار کاهش یابد. با این حال ، سهام با قیمت 149. 84 دلار بسته شد و کمی بیشتر از 2 دلار قیمت روز به دست آورد.

با نگاهی به روند کوتاه مدت ، واضح است که ارزش سهام اپل به طور پیوسته کاهش یافته است. قیمت سهام اپل در تاریخ 1 سپتامبر 2022 با 157. 96 دلار شروع شد و ماه را با 138. 20 دلار در تاریخ 30 سپتامبر 2022 به پایان رساند. در 7 سپتامبر 2022 ، اپل از انتشار آیفون 14 خبر داد که قیمت سهام را به 155. 96 دلار افزایش داد. روز

سرمایه گذاران خوش بین بودند اما به ظاهر از انتشار سالانه آیفون تحت تأثیر قرار گرفتند. سهام در طی 30 روز تقریباً 20 دلار در هر سهم از دست داد ، که یک ارزش قابل توجه در ارزش است. اپل بر خلاف افت 23 درصدی که توسط S& P 500 رنج می برد ، 19 ٪ کاهش یافته است. با توجه به کاهش عمده بازار ، سهام اپل آماده است تا برای بقیه سال عملکرد خوبی داشته باشد.

بهترین شرکت های بیمه مسافرتی

بهترین برنامه های بیمه مسافرتی Covid-19

اپل همچنین برخی از توانایی های تولید خود را از چین و به هندوستان منتقل می کند ، تلاشی برای محافظت از خود از بی ثباتی سیاسی. انتظار می رود 5 ٪ از ظرفیت تولید خود تا پایان سال 2022 در هندوستان افزایش یابد. هدف بلند مدت این است که تا سال 2025 ظرفیت 25 ٪ در هند داشته باشد. این یک تغییر قابل توجه در تولید است ، به خصوص که آیفونتولید از زمان آغاز به کار در چین بوده است.

تحلیلگران سهام به نظر می رسد با مسائل فعلی اپل بی توجه نیستند. آنها احساس می کنند که تقاضا برای آیفون 14 قوی است و شرکت فناوری را از طریق رکود اخیر در ارزش خود حمل می کند.

صورت درآمد اپل

پایان سال مالی اپل در 24 سپتامبر 2022 بود ، اما تماس کنفرانس برای بحث در مورد نتایج چهارم مالی چهارم مالی در 27 اکتبر 2022 برگزار می شود. جدیدترین اطلاعات مربوط به سه ماهه سوم سال مالی 2022 است.

این شرکت گزارش داد (رکورد) 83 میلیارد دلار برای سه ماهه سوم سال مالی 2022 ، که نسبت به سال گذشته 2 ٪ افزایش یافته است. درآمد سه ماهه برای هر سهم رقیق 1. 20 دلار بود. اپل سود سه ماهه نقدی 0. 23 دلار برای هر سهم سهام مشترک پرداخت کرد. فروش خالص محصولات آن در پایان سه ماهه سوم سال مالی 2022 63. 35 میلیارد دلار بوده است ، کاهش اندکی در سال گذشته در برابر 63. 94 میلیارد دلار گزارش شده برای سال 2021. فروش خالص خدمات اپل 19. 6 میلیارد دلار بوده است که از 17. 48 میلیارد دلار افزایش یافته است. سال قبلپس از حسابداری برای هزینه ها ، هزینه های عملیاتی ، درآمد عملیاتی و تأمین مالیات بر درآمد ، درآمد خالص اپل 19. 44 میلیارد دلار بود که کاهش جزئی از 21. 74 میلیارد دلار برای مشابه سه ماهه سال قبل بود.

اپل از درآمد خالص 79. 08 میلیارد دلار برای نه ماه منتهی به 25 ژوئن 2022 خبر داد که افزایش بیش از 74. 12 میلیارد دلار برای همان نه ماه منتهی به 26 ژوئن 2021.

بررسی ترازنامه اپل

در پایان سه ماهه سوم سال مالی 2022 ، اپل گزارش داد که دارای 27. 5 میلیارد دلار پول نقد و معادل پول ، 20. 72 میلیارد دلار اوراق بهادار قابل فروش و 21. 8 میلیارد دلار در حساب های دریافتنی حساب خالص است. موجودی های آن در مجموع 5. 43 میلیارد دلار ، مطالبات غیر قابل قبول فروشنده 20. 43 میلیارد دلار و سایر دارایی های فعلی 16. 38 میلیارد دلار برای کل 112. 29 میلیارد دلار دارایی فعلی است. اپل برای پایان سه ماهه کل دارایی های 336. 3 میلیارد دلار را گزارش داد.

بدهی های فعلی آن برای این دوره شامل 48. 34 میلیارد دلار حساب قابل پرداخت ، سایر بدهی های جاری 48. 81 میلیارد دلار ، درآمد معوق 7. 72 میلیارد دلار و سایر بدهی ها برای کل بدهی های جاری 129. 87 میلیارد دلار است. کل بدهی های غیر جاری آن 148. 32 میلیارد دلار و کل بدهی های کل آن 279. 2 میلیارد دلار بود.

چرا سهام اپل افتاده است

فروش ناچیز مدل های ورود به سطح آیفون 14 دلیل اصلی کاهش سهام اپل است. در پاسخ به فروش ضعیف ، اپل تولید مدلهای سطح پایین را شش میلیون واحد برای نیمه دوم سال 2022 کاهش داد. حرکت برای کاهش تولید بسیار غیرمعمول است و ممکن است نشان دهد که محبوبیت آیفون در بین خریداران اطراف قرار گرفته استجهان. هنوز مشخص نیست که آیا این یک سکسکه برای سیب است یا نشان دهنده خستگی خریدار است.

فن آوری تلفن های هوشمند در طی چند چرخه گذشته از انتشار تلفن تثبیت شده است ، و مصرف کنندگان آنقدر حاضر نیستند که هر سال مانند گذشته تلفن جدیدی دریافت کنند. آنها طولانی تر روی تلفن های خود نگه داشته می شوند زیرا تلفن های قدیمی تر از گذشته پایدار و قابل استفاده هستند.

یکی دیگر از دلایل بالقوه فروش ضعیف این است که تورم توانایی مصرف کننده را در توجیه هزینه 799 دلار برای آیفون 14 از بین برده است. آیفون 14 Pro ، مدل برتر خط ، از 999 دلار شروع می شود. هزینه جدیدترین آیفون ها برای تلفن پرچمدار معقول است ، اما مصرف کنندگان برای خرید در اروپا یا چین حاضر به خرید نیستند. اپل و تأمین کنندگان آن به دلیل ارتقاء پیش بینی های فروش اپل ، خود را برای افزایش 7 درصدی سفارشات خوانده بودند. این فروش ها هرگز تحقق نیافته و باعث می شود اپل پیش بینی های فروش خود را به پیش بینی اصلی خود از 90 میلیون واحد برگرداند - در مورد همان تعداد واحدهای فروخته شده در سال 2021.

خط پایین

هر تجاری در بعضی از مواقع رکود را تجربه می کند و اپل از تغییر ثروت مصون نیست. فقط زمان می گوید که آیا این یک مسئله کوتاه مدت است یا اینکه اپل وارد مرحله بلند مدت رشد کندتر خواهد شد. خبر خوب این است که طرف خدمات مدل تجاری اپل همچنان به عملکرد خوبی ادامه می دهد که این امر به جبران کندی در فروش جدید تلفن کمک می کند. اما هنوز چه مدت یا تا چه مدت می توانند تجارت را پیش ببرند. مسلم است که اپل برای ماندن در اینجا است و به تولید الکترونیک مورد نظر برای کیفیت ، قابلیت استفاده و ادراک آنها به عنوان یک نماد وضعیت ادامه خواهد داد.

بدون شک اپل بخشی از تجمع فناوری خواهد بود ، یکی از بخش هایی که انتظار می رود در صدر چرخش اقتصادی اجتناب ناپذیر ما باشد. در حالی که ما هرگز توصیه می کنیم برای زمان بازار ، Q. AI یک کیت سرمایه گذاری تکنیک رالی در دسترس داشته باشد. هوش مصنوعی ما بازارها را برای بهترین سرمایه گذاری ها برای همه نوع تحمل ریسک و موقعیت های اقتصادی از بین می برد.

برای دسترسی به استراتژی های سرمایه گذاری با قدرت AI ، امروز Q. Ai را بارگیری کنید. وقتی 100 دلار واریز می کنید ، 100 دلار اضافی به حساب شما اضافه خواهیم کرد.

استراتژی ترید...

ما را در سایت استراتژی ترید دنبال می کنید

برچسب : نویسنده : مرجان شیرمحمدی بازدید : 93 تاريخ : سه شنبه 26 ارديبهشت 1402 ساعت: 17:42

ما ممکن است برای قرار دادن محصولات یا خدمات آنها ، از شرکای خود جبران خسارت دریافت کنیم ، که به حفظ سایت ما کمک می کند. اگر روی برخی از پیوندهای ارسال شده در سایت ما کلیک کنید ، ممکن است جبران خسارت دریافت کنیم. در حالی که ترتیب جبران خسارت ممکن است بر ترتیب ، موقعیت یا قرار دادن اطلاعات محصول تأثیر بگذارد ، اما بر ارزیابی ما از آن محصولات تأثیر نمی گذارد.

در این بررسی Etoro UK ، من هر قسمت از این بستر تجاری را آزمایش کرده ام تا دریابم که چرا Etoro بیش از 20 میلیون کاربر دارد ، و چرا این یکی از بهترین سیستم عامل های تجاری در جهان است.

Etoro یکی از بزرگترین جوامع تجارت اجتماعی را بصورت آنلاین می بالد ، اما آیا این بهترین بستر تجاری برای نیازهای منحصر به فرد شما است؟

من امیدوارم که برخی از اطلاعات اطراف Etoro را تغییر دهید تا بتوانید تصمیم آگاهانه ای در مورد اینکه آیا Etoro می تواند به شما در مسیر موفقیت تجارت کمک کند ، تصمیم بگیرید.

79 ٪ از حساب های سرمایه گذار خرده فروشی هنگام تجارت CFD با این ارائه دهنده ، پول خود را از دست می دهند. باید در نظر بگیرید که آیا می توانید خطر از دست دادن پول خود را در معرض خطر قرار دهید. سرمایه شما در معرض خطر است. هزینه های دیگر اعمال می شود. برای اطلاعات بیشتر ، به etoro.com/trading/fees مراجعه کنید

حداقل سپرده 10 پوند

حداقل سپرده برای سرمایه گذاران انگلستان در Etoro اکنون فقط 10 پوند* است

*در زمان انتشار صحیح است. موضوع برای تغییربرای جزئیات بیشتر وب سایت را بررسی کنید.

سرمایه شما در معرض خطر است. هزینه های دیگر اعمال می شود. 79 ٪ حساب های CFD خرده فروشی پول خود را از دست می دهند. برای اطلاعات بیشتر ، به etoro.com/trading/fees مراجعه کنید.

Etoro یک راه اندازی Fintech اسرائیلی است که از زمان برداشت آن در سال 2007 ، به عنوان ارائه یک سایت عالی تجارت اجتماعی اجتماعی ، به رسمیت شناخته شده است. تجارت اجتماعی در Etoro به شما امکان می دهد استراتژی های برخی از معامله گران متخصص را در بستر معاملات Etoro مشاهده کنیدبه منظور به حداکثر رساندن نتایج خود با تجارت کپی یا تجارت آینه.

در اینجا در انگلستان ، Etoro توسط سازمان رفتار مالی مجاز و تنظیم می شود ، که شما یک عنصر ایمنی را تضمین می کند. با این حال ، از آنجا که Etoro یک بستر معاملاتی چند دارایی است که دارایی های CFD را ارائه می دهد ، Etoro می تواند گزینه ریسک بالایی را برای معامله گران ارائه دهد که درک کاملی از CFD ندارند. با این حال ، Etoro همچنین 0 ٪ هزینه در معاملات سهام را ارائه می دهد که برای سرمایه گذاران ، آن را به یک بستر معاملاتی جدی تبدیل می کند.

- رتبه بندی های اتورو

- حقایق سریع در مورد Etoro

- چه کسی Etoro است؟

- نمای کلی دامنه محصول Etoro

- چگونه گزینه های سرمایه گذاری Etoro با سایر کارگزاران مقایسه می شود

- بررسی Etoro Copytrader

- بررسی Etoro Copyporfolio

- حساب های Etoro در مقابل سرمایه گذار تعاملی و Hargreaves Lansdown

- بررسی Etoro ISA

- بررسی Etoro SIPP

- حساب نسخه ی نمایشی Etoro

- ایتورو

- بررسی پلت فرم Etoro

- بررسی خدمات تحقیقاتی Etoro و بررسی ابزارها

- بررسی هزینه ها و هزینه های اتورو

- راهنمای افتتاح حساب Etoro

- بررسی سپرده و برداشت Etoro

- بررسی خدمات مشتری Etoro

- چه کسی برای چه کسی مناسب است؟

- گزینه های دیگری برای Etoro

- اطلاعات مفید

- سؤالات متداول

- بررسی مشتری Etoro

رتبه بندی های اتورو

- معاملات رایگان در سهام

- بسیار سریع و آسان برای باز کردن یک حساب کاربری

- پلت فرم تجارت وب به خوبی طراحی شده با تجارت اجتماعی در دسترس است

- آموزش بسیار محدود

- هزینه های تبدیل و عقب نشینی

- هزینه های بالای فارکس

حقایق سریع در مورد Etoro

- Etoro یک بستر تجارت و سرمایه گذاری اجتماعی است که به کاربران امکان می دهد دارایی های مختلفی از جمله سهام ، فارکس ، کالاها و ارزهای رمزنگاری شده را تجارت کنند.

- اتورو در سال 2007 توسط برادران یونی و رونن آسیا و دیوید رینگ تأسیس شد.

- Etoro بیش از 10 میلیون کاربر ثبت نام شده از بیش از 140 کشور جهان دارد.

- Etoro ویژگی های مختلفی را به کاربران خود ارائه می دهد ، از جمله معاملات اجتماعی ، تجارت کپی و اهرم.

- Etoro توسط کمیسیون بورس و اوراق بهادار قبرس (CYSEC) ، سازمان رفتار مالی (FCA) و بازارهای بخش در بخش ابزارهای مالی (MIFID) تنظیم می شود.

- Etoro یک حساب نمایشی را به کاربران خود ارائه می دهد.

- Etoro برای دستگاه های iOS و Android یک برنامه تلفن همراه دارد

چه کسی Etoro است؟

Etoro یک تجارت اجتماعی ، کارگزار سرمایه گذاری با انتخاب گسترده ای از سهام ، ارزها ، کالاها ، ارزهای رمزنگاری شده ، EFT و شاخص های موجود از طریق بستر معاملاتی نوآورانه خود است.

چه کسی صاحب اتورو است؟

Etoro یک شرکت FinTech خصوصی با اسرائیلی ، ایالات متحده و سرمایه گذاران چینی با سهام است. بنیانگذار و مدیرعامل اسرائیلی متولد یونی Assia ، بینایی با علاقه شدید به امور مالی و علوم کامپیوتر است.

از نظر صدور مجوز و تنظیم ، Etoro توسط موارد زیر مجوز دارد:

- مرجع رفتار مالی

- کمیسیون بورس و اوراق بهادار قبرس

- بخشنامه های سازه های مالی

- کمیسیون اوراق بهادار و سرمایه گذاری استرالیا

نمای کلی دامنه محصول Etoro

مهم است که ثابت کنید بستر انتخاب شده شما محصولات و خدمات مورد نیاز خود را برای به حداکثر رساندن پتانسیل سرمایه گذاری خود ارائه می دهد. بنابراین در این تلاش ، من نگاهی به آنچه در این بررسی Etoro در Etoro ارائه می شود ، نگاه کرده ام و به همان اندازه مهم ، آنچه ارائه نشده است. من همچنین یک لحظه برای مقایسه پیشنهاد آنها با دو بزرگترین سیستم عامل سرمایه گذاری در انگلستان ، سرمایه گذار تعاملی و Hargreaves Lansdown مقایسه کردم تا بتوانید یک مقایسه مستقیم کسب کنید.

- CFDS

- فارکس

- سهام واقعی

- ETF

- ارزهای رمزنگاری

- کالاها

- شاخص ها

این یک پیشنهاد جامع از سرمایه گذاری ها است ، با این حال ، در این بررسی Etoro من آنها را با یک رقیب مقایسه کرده ام تا بتوانید ببینید که چگونه این امر در بازار قرار دارد.

چگونه گزینه های سرمایه گذاری Etoro با سایر کارگزاران مقایسه می شود

| گزینه سرمایه گذاری | ارباب | سرمایه گذار تعاملی | Hargreaves Lansdown |

|---|---|---|---|

| سهام | آره | آره | آره |

| ETF | آره | آره | آره |

| منابع مالی | No | آره | آره |

| فارکس | آره | No | No |

| اوراق قرضه | No | آره | آره |

| گزینه ها | No | No | No |

| آینده | No | No | No |

| CFDS | آره | No | آره |

| رمز | آره | No | No |

| کالاها | آره | آره | آره |

| شاخص ها | آره | No | No |

از این جدول به وضوح می بینید که Etoro برای سرمایه گذاران علاقه مند به تجارت ارزهای رمزنگاری شده از جمعیت ایستاده است. نه تنها Etoro ارزانترین مکان برای تجارت در ارزهای رمزنگاری شده است ، بلکه Etoro کیف پول Cryptocurrency خود را نیز راه اندازی کرده است که به کاربران امکان می دهد با استفاده از طیف گسترده ای از رمزنگاری ها ، خرید ، فروش ، تبدیل ، تجارت و پرداخت خدمات را بپردازند :( لطفا توجه داشته باشید: کاربران Etoroطبق مقررات FCA نمی تواند موقعیت های رمزنگاری CFD را باز کند ، فقط دارایی های واقعی موجود است.)

- بیت کوین

- پول نقد بیت کوین

- اتر

- اتریوم کلاسیک

- موج دار شدن

- لیتر

- کاردانو

- IOTA

- ترون

- ZCASH

- سکه دوتایی

- بنگل

- خط تیره

- ستاره

- ائوس

- نئو

- تازوس

- XRP

برنامه کیف پول Etoro Crypto شامل رمزگذاری سطح نظامی است و می تواند برای ذخیره بیش از 120 ارز رمزنگاری شده استفاده شود ، که نشان دهنده افزایش محبوبیت برای تجارت رمزنگاری در سالهای اخیر است ،

در یک یادداشت منفی ، با Etoro توانایی تجارت در گزینه ها ، اوراق قرضه ، اعتماد سرمایه گذاری و وجوه را قربانی خواهید کرد.

آنچه واقعاً Etoro را از هم جدا می کند ، ویژگی های نوآورانه آنها است که نحوه تجارت شما را تغییر می دهد که در آینده با جزئیات بیشتری به آن خواهیم پرداخت.

بررسی Etoro Copytrader

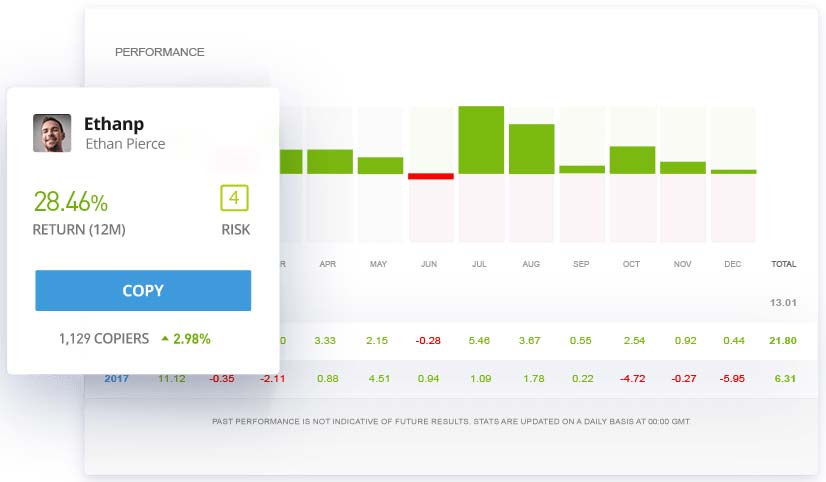

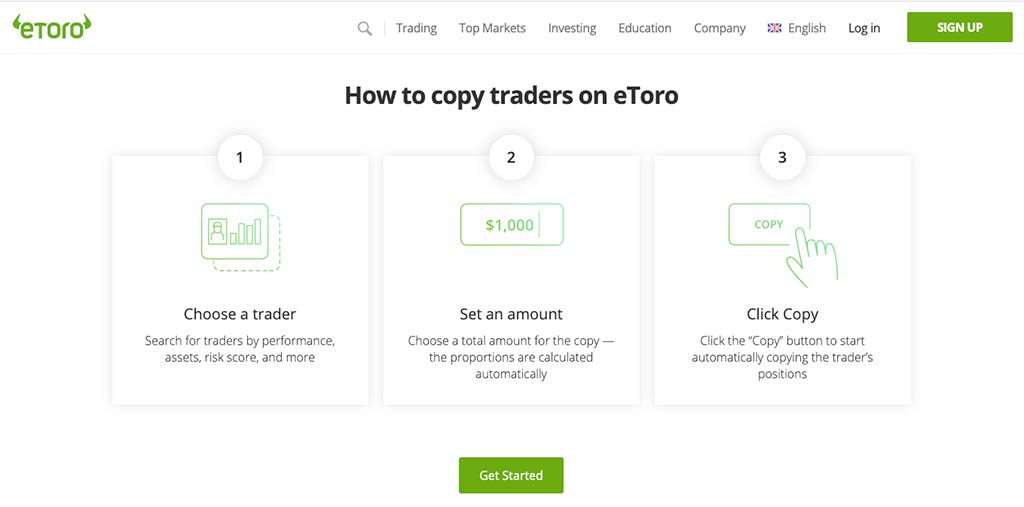

درست همانطور که نام آن پیداست ، CopyTrader به شما امکان می دهد با مرور پروفایل و انتخاب معامله گران بر اساس عملکرد قبلی خود ، چه در سطح سالانه و چه در سطح ماهانه ، نمونه کارها را با تجربه تر یا موفق Etoro کپی کنید.

فقط برای اینکه انتخاب های شما کمی آسانتر شود ، Etoro همچنین به هر معامله گر با "نمره ریسک" و همچنین ارائه اطلاعات در مورد تعداد معاملات در هفته ، میانگین زمان نگه داشتن ، عملکرد نمودار و نظرات فید خبری اختصاص می دهد. این اطلاعات کافی است تا یک بینش واقعی به شما بدهد و شما می توانید همزمان 100 کاربر Etoro را کپی کنید.

در حالی که انجام بررسی Etoro ما یکی از مزایای عالی CopyTrader این است که می توانید کپی کردن سایر معامله گران را بدون هیچ گونه هزینه اضافی شروع کنید زیرا هیچ هزینه مدیریتی وجود ندارد. با این حال ، حداقل مبلغی که می توانید تجارت خود را در Etoro شروع کنید 10 پوند است.

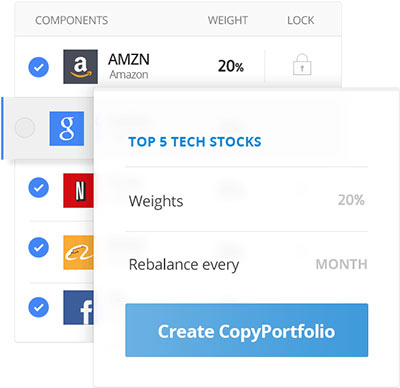

بررسی Etoro Copyporfolio

Copyportfolio به شما امکان می دهد تا در دو نوع اصلی نمونه کارها ، پرتفوی های برتر معامله گر که به سادگی قرار داده اند ، سرمایه گذاری کنید ، به شما امکان می دهد در یک نمونه کار متشکل از کاربران Etoro که به بهترین بازده ها دست می یابند ، سرمایه گذاری کنید و اوراق بهادار بازار که به شما امکان می دهد یک بازار یا موضوع را انتخاب کنیدسهام CFD ، کالاها یا EFT.

با توجه به اینكه تجارت در CFDS خطر زیادی برای از دست دادن پول شما دارد ، این خبر خوب است كه Etoro به راحتی می توان نسبت CFD ها را در هر سبد خاص مشاهده كرد. علاوه بر این ، توزیع دارایی ، عملکرد و استراتژی سرمایه گذاری همه به راحتی در دسترس است تا به شما در تصمیم گیری های ممکن کمک کند و ما به ویژه آن را دوست داریم که Etoro بررسی خواهد کرد که آیا شما می دانید که CFD ها ابزارهای پیچیده ای هستند و با ریسک بالایی همراه هستند.

حساب های Etoro در مقابل سرمایه گذار تعاملی و Hargreaves Lansdown

| نوع حساب | ارباب | سرمایه گذار تعاملی | Hargreaves Lansdown |

|---|---|---|---|

| حساب تجاری | آره | آره | آره |

| چاک | No | آره | آره |

| سهام و سهام ISA | No | آره | آره |

| ISA CASH | No | No | No |

| طول عمر ISA | No | No | آره |

| جونیور سیپ | No | No | آره |

| سهام و سهام جونیور ISA | No | آره | آره |

| حساب آزمایشی | آره | No | آره |

بررسی Etoro ISA

من در حالی که این بررسی Etoro را انجام دادم ناامید شدم تا یاد بگیرم که اتورو تصمیم گرفته است یک حساب ISA ارائه ندهد ، بنابراین توانایی تجارت به روش کارآمد مالیاتی در انگلستان را حذف می کند. با این حال ، این به این معنی نیست که در آینده اصلاح نمی شود و من مطمئناً این فضا را تماشا خواهم کرد.

بررسی Etoro SIPP

فقدان حساب SIPP در Etoro به نظر می رسد یک خلاء بزرگ دیگر در ارائه آنلاین آنها. ارائه سرمایه گذاران برای انتقال و سرمایه گذاری گلدان های بازنشستگی خود با استفاده از طیف گسترده ای از گزینه های سرمایه گذاری Etoro مطمئناً علاوه بر این خوش آمدید خواهد بود.

ارائه حساب در Etoro فقط با یک حساب سرمایه گذاری بسیار اساسی است. این واقعاً پیشنهاد آنها را به عنوان یک بستر سرمایه گذاری کاهش می دهد.

حساب نسخه ی نمایشی Etoro

حساب نسخه ی نمایشی Etoro به سرمایه گذاران این فرصت را می دهد تا قبل از اینکه هر یک از وجوه خود را در حساب کاربری اصلی تجارت کنند ، با 100000 دلار پول نسخه ی نمایشی تجارت کنند. با توجه به عدم آموزش عمومی روی این سکو ، این ابزاری مفید برای کمک به دستیابی به همه محصولات و ویژگی های این سکو است.

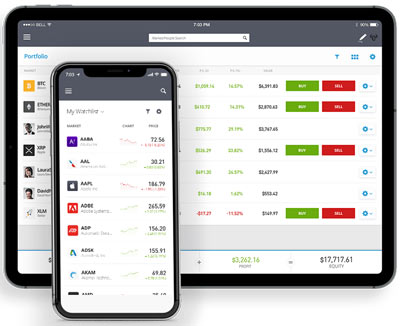

ایتورو

پلت فرم WebTrader Etoro اکنون در نسخه 2. 0 است و به کاربران امکان می دهد تا معاملات بازار سهام را مستقیماً مدیریت کنند و با استفاده از بخش نمونه کارها ، معاملات Forex را از بستر مرکزی ارائه دهند.